La trasformazione digitale nelle aziende italiane? È ancora un grande cantiere aperto, in cui i lavori sembrano però procedere, puntellato da cinque pilastri: mobile, cloud, Big Data, social e Internet of Things. Ma, per guidare le maestranze e raggiungere gli obiettivi prefissati, servono dirigenti capaci di affrontare il processo con una visione sempre più ampia. Perché la disruption portata dal digitale è un fenomeno caratterizzato da declinazioni diverse (tecnologiche, organizzative, relazionali e così via), che ha impatti differenti sul business e che, anche nel 2016, continuerà a rappresentare la sfida principale per le aziende. Almeno secondo la “Cio Survey 2016”, indagine su circa settanta responsabili Ict di altrettante realtà private italiane promossa da Capgemini Italia, Hewlett Packard Enterprise, Tim e realizzata da Netconsulting cube.

Il documento riporta, per esempio, che per il 31% dei chief information officer interpellati la trasformazione digitale aiuterà a fare meglio e in maniera più efficiente quanto realizzato fino a oggi, mentre per il 14% darà accesso a nuovi mercati. Oltre la metà, inoltre, pensa che la disruption creerà nuovi modelli di business. Sono quasi scomparsi ormai i Cio che considerano il digitale come totalmente ininfluente (3%).

Per la metà del panel coinvolto dall’indagine, il fenomeno di trasformazione è già in corso, mentre per il 25% l’impatto sarà più evidente nel 2018. Ma il 27% delle aziende non ha ancora predisposto un “digital masterplan”, mentre il 27% prevede di farlo quest’anno. Solo il 15% delle imprese, inoltre, ha esteso l’orizzonte temporale fino al 2020 (il 32% si basa invece su un piano triennale fino al 2018).

Come anticipato, per ottenere risultati concreti è necessario però governare l’evoluzione in maniera strategica. Attualmente, l’implementazione delle novità in salsa digitale è guidata nel 50,9% dei casi dagli stessi Cio, nel 22,6% dai Cmo, nel 13,2% dai comitati misti e nel 7,6% delle situazioni dai Ceo. Secondo i dirigenti intervistati, nel 72% dei casi il livello di coinvolgimento del top management è medio-alto.

Fonte: Cio Survey 2016, Netconsulting cube

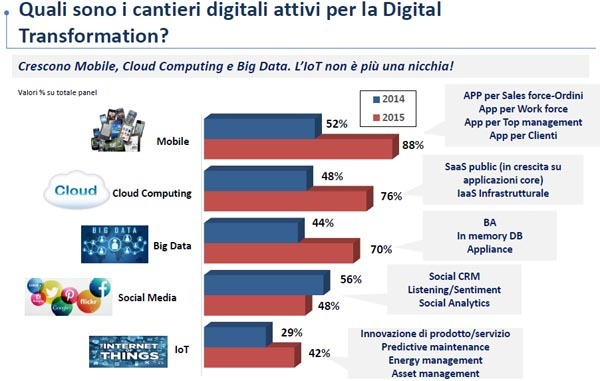

E per quanto riguarda i pilastri di cui si diceva in apertura? Il mobile è il “cantiere” che presenta i principali tassi di investimenti, con numeri ancora in forte crescita e passati dal 52% del 2014 all’88% dell’anno scorso. Dominano ovviamente lo scenario le applicazioni, sia per la forza lavoro sia per i clienti. Grande balzo in avanti anche del cloud (dal 48% del 2014 al 76% nel 2015), con forti investimenti nelle soluzioni Software-as-a-Service (SaaS) su infrastruttura di nuvola pubblica.

Positivi anche i Big Data e l’IoT, che attirano investimenti medio-elevati da parte del 70 e del 42% delle aziende del panel, su spinta delle maggiori potenzialità che strumenti di business analytics, appliance e ricerca semantica offrono per la gestione di elevati volumi di dati. L’unico “cantiere” ad arretrare è quello dei social network e delle soluzioni per sfruttare il sentiment della Rete, che perdono otto punti percentuali in termini di investimenti tra il 2014 e l’anno scorso.

Questo pot-pourri di temi e trend deve obbligatoriamente portare i Cio a sviluppare competenze sempre nuove. I Cio, per esempio, sono consapevoli di non avere gli skill adeguati in alcuni ambiti tecnologici: data science-analytics (74,6%), programmazione e sviluppo mobile (49,1%), IoT (43,6%), It security ed enterprise architecture (38,2%) e cloud computing (36,4%). Ma vanno rafforzate anche le competenze di Ict Governance (30,9%) e, più in generale, i cosiddetti soft skill (gestione dei rapporti interpersonali, problem solving e così via).

Il capitolo finale della “Cio Survey 2016” è dedicato alla dinamica della spesa Ict tra il 2015 e quest’anno. Complessivamente, per il 34% dei chief information officere i numeri rimarranno stabili nell’arco dei prossimi mesi, mentre per un altro 34% si registreranno crescite inferiori di cinque punti percentuali. Sette Cio su cento prevedono invece un calo della spesa compreso tra il 5 e il 10%.

Fonte: Cio Survey 2016, Netconsulting cube

Il ricorso all’outsourcing registrerà un incremento per il 32% delle aziende e il 54% la manterrà comunque stabile. Il maggior appoggio ai servizi esterni all’impresa riguarderà soprattutto la gestione infrastrutturale, l’integrazione dei sistemi, lo sviluppo software e la manutenzione delle applicazioni. A cambiare sarà però l’ecosistema di fornitori e partner di riferimento: i principali vendor Ict continueranno a ricoprire un ruolo importante, almeno per il 50% dei Cio, ma diventeranno sempre più strategici anche fornitori focalizzati su specifiche aree/tecnologie (73,6%), agenzie digitali (55,3%), startup innovative (47,1%), società di consulenza strategica in ambito Ict (29,2%) e provider al difuori del mondo dell’information and communication technology (21,1%).