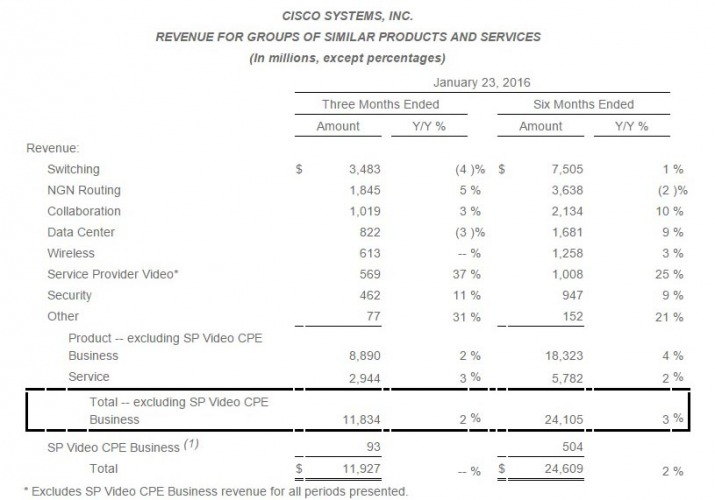

Come si dice: bene, ma non benissimo. Cisco ha reso noti i dati del secondo trimestre dell’anno fiscale 2016, riportando un fatturato in crescita del 2% anno su anno a 11,8 miliardi di dollari, escluse le attività derivanti dalla vendita dei set-top box a Technicolor, e un Eps pari a 57 centesimi. I risultati hanno superato anche le attese degli analisti, che si aspettavano un utile per azione a 54 centesimi. Ma ci sono un paio di aspetti nella trimestrale del colosso del networking su cui gli osservatori hanno fatto ricadere l’attenzione. Si tratta solo di piccole crepe, ma si dovrà vedere quanto (e se) si allargheranno. Innanzitutto, il business centrale per l’azienda, quello delle soluzioni di switching, è calato del 4% anno su anno, a 3,5 miliardi di dollari. In parallelo, ha perso terreno anche il comparto dei data center (-3%), sceso a 822 milioni. Va detto che tutte le altre divisioni si sono comportate più che bene: Ngn routing ha preso cinque punti, le soluzioni di collaboration sono salite del 3% e i prodotti di sicurezza hanno fatto un balzo in avanti dell’11%, a 462 milioni di dollari.

Ma, come detto, a “destare sospetti” sono state le linee switching e data center (il titolo di Cisco ha comunque guadagnato il 7,4% nelle contrattazioni after-hours, a 24,05 dollari). Il Ceo del gruppo, Chuck Robbins, durante la call con gli investitori ha ammesso le difficoltà, puntando il dito contro la difficile situazione economica globale e “la pausa” di riflessione dietro cui si sono trincerate le aziende. Ma, nonostante tutto, il numero uno è ottimista sul prossimo futuro.

In particolare su una specifica soluzione di switching per data center, che ha fatto registrare “una leggera crescita negli ordini”. Cisco ha annunciato anche un incremento del piano di riacquisto di azioni proprie, portato ora a 16,9 miliardi di dollari e un aumento del 24% del dividendo trimestrale. La guidance per il terzo trimestre fiscale del 2016 prevede un fatturato globale in aumento di 1-4 punti percentuali anno su anno: dati normalizzati rispetto alla cessione del business Sp Video Cpe, completato il 20 novembre scorso, il cui giro d’affari pari a 519 milioni di dollari.

Fonte: Cisco

La trimestrale del gigante statunitense è quindi positiva o in chiaro scuro? Il margine lordo, considerato un ottimo indicatore della profittabilità, è salito dal 62,4% del Q2 del 2015 all’attuale 64,2%, ma la società, che la scorsa settimana ha annunciato di rilevare Jasper Technologies, ha registrato nelle ultime tre settimane del trimestre un sensibile rallentamento nelle vendite, che ha portato a una guidance più conservativa del solito.

“A causa della sua impronta globale e per il legame con importanti clienti aziendali in molti settori industriali, Cisco tende a rappresentare il termometro delle condizioni economiche mondiali”, ha scritto il sito Recode. “Quello che accade a Cisco accade anche alle altre aziende, uno o due trimestri dopo”. Vediamo quindi cosà succederà fra tre o sei mesi.