Tutto è pronto, ma poco si muove. Il mondo dei pagamenti in mobilità, secondo l’analisi che emerge dall’ultimo rapporto dell’Osservatorio NFC & Mobile Payment della School of Management del Politecnico di Milano, dispone ormai di un ecosistema pronto per partire, ma mancano i servizi. Secondo Filippo Renga, che ha partecipato alla realizzazione dello studio, la situazione non è drammatica. “Ci sono tempi fisiologici di sviluppo, certo è che adesso è il momento nel quale si definiscono le strategie”.

Partiamo dai dati. “Il mobile payment – questa l’analisi degli esperti dell’ateneo milanese - nasce dall’unione di due mondi differenti: il mondo più innovativo della telefonia mobile (la lepre, in Italia) e il mondo più tradizionale dei pagamenti elettronici (la tartaruga, in Italia)”.

In Italia il mercato della telefonia mobile è particolarmente evoluto – con oltre 21 milioni di utenti di smartphone e circa 16 milioni di navigatori di Internet da cellulare – mentre siamo il fanalino di coda in Europa per i pagamenti elettronici, in virtù del fatto che oltre il 90% delle transazioni avviene ancora in contanti.

In crescita sono anche i mobile surfer, stimati in circa 16,5 milioni di utenti al mese. Accanto a questi dati bisogna però rilevare l’avversione degli italiani nei confronti della moneta elettronica. Il 90% delle transazioni è ancora regolato in contante contro l’80% dell’Europa. Inoltre gli italiani con una carta attiva sono 25 milioni contro 82 milioni di carte in circolazione e l’utilizzo non è quotidiano ma saltuario e solo per importi di un certo peso. Il numero di transazioni annue per abitante è di 25 in Italia contro 63 € in media in area euro con valore medio di ogni singola transazione di 80 € contro i 52 € dell’area euro.

In questo quadro bisogna distinguere fra mobile remote payment, quando il cellulare consente di effettuare pagamenti utilizzando la rete cellulare e mobile proximity payment, quando si abilitano con il cellulare pagamenti di prossimità utilizzando tecnologie di trasmissione a corto raggio. È il caso di un cellulare a tecnologia Nfc (Near Field Communication) su Pos contactless.

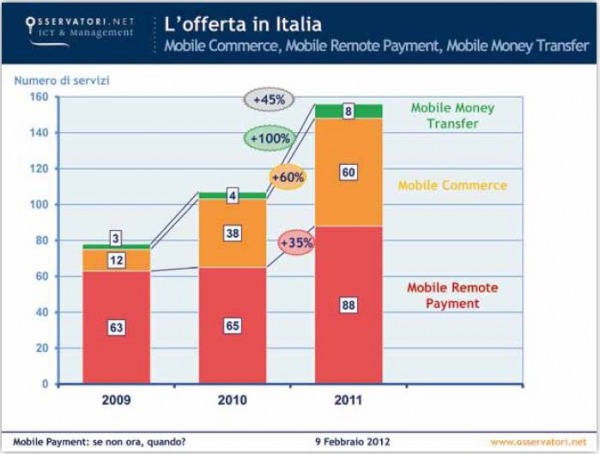

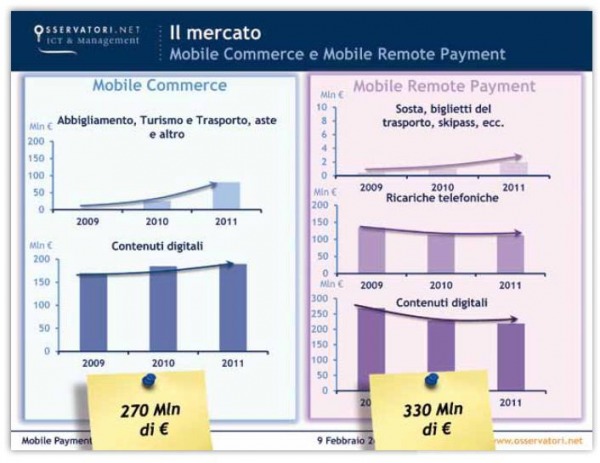

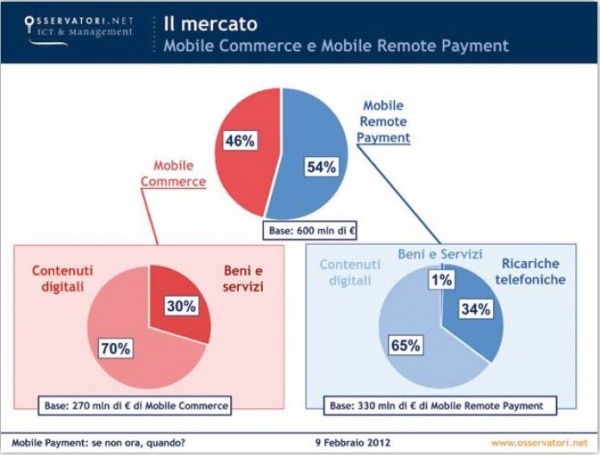

Il primo in Italia vale circa 700 milioni di euro con 23 milioni di italiani che hanno effettuato almeno un pagamento. La gran parte di questi pagamenti – per oltre 500 dei 700 milioni – sono relativi all'acquisto di contenuti digitali (notizie, giochi, musica e via dicendo), alle ricariche telefoniche o a donazioni. In forte crescita è anche il mobile commerce di prodotti e servizi con oltre 80 milioni di euro.

Completamente diversa la situazione di quello che il Politecnico definisce mobile proximity payment, che potrebbe coinvolgere tutti i punti vendita fisici ma soffre ancora della non adeguata diffusione dei terminali con tecnologia Nfc (in arrivo a passi lenti sul mercato), e della mancanza di Pos contactless. Tutti sanno che “solo modelli collaborativi tra gli operatori dell'offerta possono consentire di raggiungere quel grado di "circolarità" del servizio – qualsiasi cellulare, qualsiasi strumento di pagamento, qualsiasi operatore telefonico – indispensabile per dare valore ad esercenti e utenti finali”. Però i modelli collaborativi latitano anche se, osserva Renga, “Una volta identificato il modello che funziona la telefonia mobile è capace di muoversi velocemente”.

La situazione non riguarda solo l’Italia visto che anche negli Usa non sono stati implementati molti servizi. “Si deve configurare l’offerta e la filiera dell’offerta”, aggiunge in proposito Renga. Oltreoceano, comunque, iniziano ad arrivare i primi esempi di servizi. L’applicazione di Fandango (vendita di biglietti cinematografici) è stata scaricata da oltre 20 milioni di utenti; l’applicazione Mobile di Starbucks per ordinare mentre si è in coda all’interno del negozio, ha registrato oltre 30 milioni di transazioni in un anno.

Rimanendo in Europa, più di tre milioni di francesi hanno invece scaricato l’applicazione di Sncf (ferrovie) e hanno comprato attraverso questo canale il 3% dei biglietti ferroviari. Lato Mobile Proximity Payment, se si escludono i casi asiatici, l’offerta è ancora in fase di formazione e consolidamento. Il progetto Cityzi, nato dalla collaborazione dell’intero ecosistema francese, si sta allargando dalla sola Nizza ad altre città francesi; in Turchia Turkcell, Telco leader di mercato, ha avviato Cep-T Cuzdan, il proprio progetto di Mobile Proximity Payment; in Uk Orange, ora Everything Everywhere, e Barclaycard hanno lanciato Quick Tap.

Oltre alle iniziative promosse da operatori telco – in diversi Paesi sono stati annunciati accordi di collaborazione tra i vari carrier con l’obiettivo di creare piattaforme interoperabili per il Mobile Proximity Payment - e banche anche i cosiddetti “Over the top” si stanno muovendo: Google negli Stati Uniti ha lanciato un borsellino elettronico a tecnologia Nfc, Paypal (eBay) sta sperimentando alcuni sistemi di pagamento di prossimità nei negozi fisici.

In Italia si segnala la crescita del consorzio Movincom, che ha iniziato a operare nei mesi scorsi e continua a raccogliere consensi da parte degli esercenti (oltre 15 hanno già lanciato i loro servizi), anche se è ancora presto per parlare di risultati in termini di numero di utenti e transazioni effettuate (ma sono oltre 20mila i biglietti venduti dalla sola Ata Firenze in pochi mesi).

Le Telco italiane si sono riunite in MobilePay con l’obiettivo di creare una piattaforma unica per i pagamenti via Mobile. La piattaforma è al momento disponibile per il pagamento dei soli beni digitali, ma nel futuro non è escluso possa essere estesa alla gestione del pagamento di altri prodotti e servizi. Nell’attesa che si diffondano i cellulari dotati di tecnologia Nfc e i Pos Contactless necessari a creare l’adeguata rete di accettazione, alcuni player dell’offerta stanno sperimentando nuove soluzioni che permettono al mondo Remote e a quello Proximity di avvicinarsi attraverso l’utilizzo di soluzioni come i QRcode (al momento PlainPay di Auriga, Up Mobile di Banca Sella e BeMoov del Consorzio Movincom).

Il Mobile Proximity Payment è ancora in una fase embrionale e si registrano solo alcune sperimentazioni: il progetto lanciato dall’azienda dei trasporti Atm di Milano in collaborazione con Telecom Italia – che permette di pagare l’abbonamento ai trasporti pubblici con Paypal su un sito ottimizzato per Mobile e quindi di accedere ai mezzi semplicemente avvicinando il telefono ai tornelli – e la sperimentazione avviata a fine anno da Intesa Sanpaolo, chiamata Move and Pay e basata su cellulari Nfc.