I Pc questa volta ci sorprendono in positivo: non crescevano così tanto da anni. Uscendo finalmente dal prolungato stallo, nel 2018 il mercato ha cominciato a dare segnali di ripresa e ora, alla luce dell'andamento del secondo trimestre fotografato da Idc e da Gartner, l'impressione si fa più solida. Puntuali e sincronizzate come d'abitudine, le due società di ricerca hanno pubblicato i propri dati trimestrali, concordando sull'analisi di molte dinamiche ma non sui numeri: per Idc, ad aprile, maggio e giugno sono stati venduti 62,3 milioni di dispositivi, con un rialzo a volume anno su anno del 2,7% che rappresenta il miglior risultato mai osservato dal 2012. Niente male, anche se oltre alla crescita organica il merito va anche al confronto facile con un secondo trimestre 2017 particolarmente debole (c'erano stati problemi di disponibilità di componenti e rincari sulla supply chain). Gartner, invece, si limita a osservare un comunque non disprezzabile +1,4% rispetto al secondo quarter del 2017, a fronte di 62,1 milioni di Pc venduti. Ed era dal 2012 che non si rilevava una crescita trimestrale anno su anno.

La discrepanza di numeri è presto spiegata. La sola Idc include i Chromebook (la cui dinamica è positiva) nei conteggi di ciò che considera un “personal computer” e vi esclude i 2-in-1 con tastiera staccabile; al contrario, Gartner non considera i modelli con sistema operativo Chrome OS ma conteggia, invece, i Surface di Microsoft. Per entrambe, il monitoraggio trimestrale abbraccia i Pc da scrivania classici, le workstation, i portatili e gli ultraportatili. Ancora una volta, come per ogni monitoraggio delle due società di ricerca, quel che conta è la sostanza: i Pc stanno risalendo, in particolare quelli dei marchi già affermati, che possono sfruttare economie di scala, presenza sul canale e forza contrattuale con i fornitori di componenti per non far lievitare troppo i prezzi al consumo.

Sul fronte della domanda, a trainare sono gli acquisti fatti da aziende e professionisti. La crescita, “è stata spinta dalla domanda del segmento business, tuttavia offuscata dai cali di vendite del segmento consumer”, commenta l'analista di Gartner Mikako Kitagawa. “Le persone usano i propri smartphone per un numero ancor maggiore di attività quotidiane, come il controllo dei social media, i calendari, il banking, gli acquisti, e questo sta riducendo la necessità di possedere un Pc consumer”. Il collega di Idc Jay Chou, uno tra gli autori del monitoraggio periodico “Personal Computing Device Tracker”, sottolina che “per quanto i Pc possano non essere il dispositivo di default per molti casi d'uso, il mercato continua a mostrare nicchie di resilienza, dato che il modo in cui si utilizzano i computer si evolve e migliora”. Addirittura, fa notare l'analista, i periodici aggiornamenti hardware nelle aziende hanno determinato vendite in crescita per alcuni tipi di sistemi desktop, che sono quanto di più tradizionale si possa immaginare.

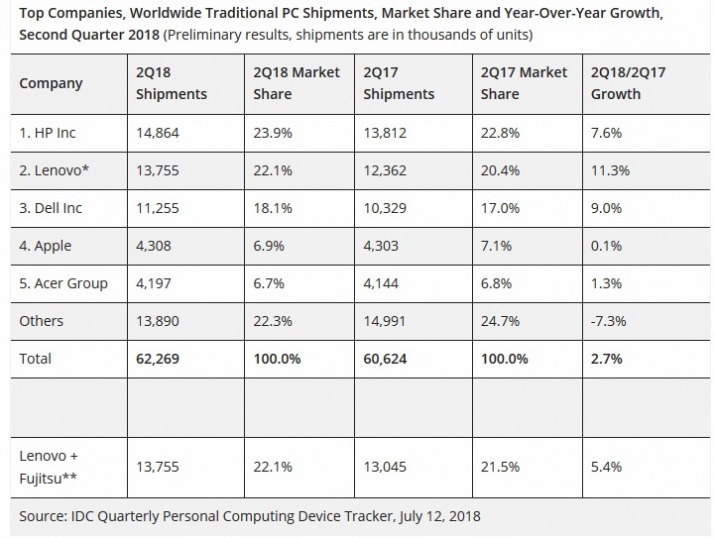

I primi cinque vendor, sottolinea Idc, concentrano circa il 78% del mercato. Spicca in particolare Hp, con una crescita trimestrale anno-su-anno ben superiore alla media di mecato (7,6% a volume per Idc, +6,1% per Gartner), anche se la società di Palo Alto ha perso l'oro a causa di una Lenovo potenziata dall'acquisizione della divisione Pc di Fujitsu.

I primi due vendor detengono ciascuno circa un quinto del mercato, seguiti da Dell, Apple e Acer.

Altro segnale di buona salute del mercato è il fatto che i volumi siano cresciuti in tutte le macroaree geografiche, a partire dal +1,3% a volume (secondo Gartner) della regione Emea. È però bene non esultare troppo, ammoniscono gli analisti, perché entro un paio di anni “nel segmento business si indebolirà lo slancio, quando sarà passato il picco delle sosituzioni dovute a Windows 10”, evidenzia Kitagawa. I vendor, dunque, non dormano sugli allori: dovranno trovare “nuovi modi per preservare la crescita nel segmento business”.

I dati di Idc (Lenovo è secondo a volume, ma diventa primo se si considerano le vendite di Fujitsu)

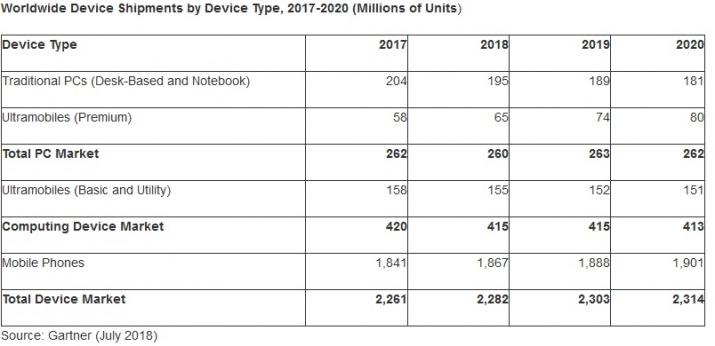

I dati di Gartner