Sap e Oracle hanno negato, per bocca dei rispettivi Ceo, di aver formulato un'offerta, eppure è notizia certa che Salesforce abbia ricevuto nei giorni scorsi una proposta d'acquisto così interessante da richiedere la consulenza di più advisor. Considerata la capitalizzazione della società, pari a circa 49 miliardi di dollari (il valore delle azioni è salito del 48% negli ultimi 12 mesi), sono davvero poche le realtà che oggi possono permettersi una simile operazione. A speculare su Microsoft come potenziale acquirente è stata nei giorni scorsi Bloomberg, eleggendo il colosso di Redmond tra i candidati più probabili all'acquisto della cloud computing company di San Francisco. La realtà è che siamo ancora nel campo delle indiscrezioni, e per il momento le due aziende rimangono partner strategici (al maggio 2014 risale l’accordo per portare le app del Crm Salesforce su Windows, Windows e Office 365) e come spesso accade anche concorrenti.

La società guidata da Satya Nadella ha fatto sapere di non avere avviato ancora alcuna trattativa; gli ultimi lanci dell’agenzia Reuters (citando fonti anonime interne alla compagnia) confermano come al momento nessuna offerta sia in fase di spedizione all’illustre mittente. Se il matrimonio si farà, insomma, non sarà adesso, e il motivo è facilmente intuibile: troppo elevata, al momento, la cifra da mettere sul piatto per portarsi a casa Salesforce.

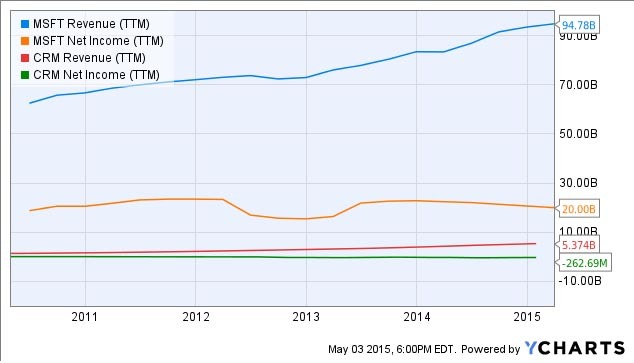

Con i suoi 85,4 miliardi di dollari in contanti, Microsoft dispone, però, di tutte le risorse economiche per avanzare una proposta e chiudere un'operazione perfettamente allineata con una strategia di crescita dichiaratamente votata al cloud. Secondo Gartner, oggi la società detiene a livello mondiale una quota pari al 7% nel mercato delle soluzioni di Customer relationship management, che vale oltre 23 miliardi di dollari. Salesforce può vantare una fetta del 16%.

Unificando le offerte e abbinandole alla piattaforma cloud Azure o ad altri prodotti Microsoft as-a-service, la company guidata da Nadella potrebbe guadagnare presto una posizione di leadership in questo mercato verticale. L'operazione permetterebbe a Microsoft anche di allungare le distanze da competitor come Apple e Google, due player che, a differenza di Redmond, non sono mai riusciti a farsi pagare dagli utenti le licenze software.

Nonostante la limitata redditività offerta dal mercato Crm, l'acquisizione di Salesforce assumerebbe, quindi, una rilevanza tattica anche da questo punto di vista. Soprattutto perché la messa a punto di pacchetti software più ampi e articolati riuscirebbe ad attrarre un numero maggiore di clienti, innescando un circolo virtuoso in grado di far superare alla divisione una stima di crescita annua oggi plafonata tra il 20% e il 30%. In sostanza, con l'incremento delle quote di mercato, anche il tasso di crescita potrebbe accelerare in modo significativo. Dal punto di vista organizzativo, l'operazione non presenterebbe poi contraccolpi.

Dal Crm profitti possibili per quattro miliardi di dollari l’anno

C'è, infatti, una sostanziale compatibilità tra le culture delle due aziende, mentre per quanto riguarda le risorse il colosso di Redmond beneficerebbe di un'iniezione di capitale umano nel team di progettazione software, così come nel reparto vendite. In caso di prodotti sovrapposti, la società potrebbe semplicemente allocare le risorse eccedenti su nuovi progetti, destinandole ad aree in forte crescita come Office 365 o Bing.

Il punto delle risorse umane non è ozioso. Occorre tenere presente che nella Silicon Valley non è semplice ingaggiare e trattenere al proprio interno personale qualificato: ereditare le risorse di un'intera organizzazione rappresenta, quindi, una significativa leva operativa, migliorando nel tempo non solo l'efficienza, ma anche la redditività. Una redditività, in questo caso, ulteriormente spinta dalla riduzione dei costi, grazie alla perfetta combinazione del software cloud di Salesforce con l'infrastruttura Microsoft già esistente.

Anche considerata da un punto di vista puramente speculativo, l'acquisizione può rappresentare per la società di Nadella un'occasione decisamente vantaggiosa. Oggi la crescita media annuale stimata per lo specialista del Crm è pari al 25% per il prossimo quinquennio, il che significa un fatturato previsto per il 2020 di oltre 16 miliardi dollari. Supponendo che Microsoft sia in grado di ridurre i costi di esercizio e aumentare il volume generale di business, la voce Crm da sola potrebbe arrivare a generare un margine di profitto pari al 25%, ossia un utile di oltre 4 miliardi di dollari.

Numeri tanto convincenti da aver attratto l'attenzione anche da parte di organizzazioni finanziarie del calibro di JPMorgan e PiperJaffray. Alcuni analisti di JPMorgan, in particolare, si sono già affrettati a stimare un rialzo delle azioni Salesforce, valorizzandole tra i 74 e i 78 dollari. Un valore che, secondo quanto riportato, potrebbe addirittura raggiungere i 100 dollari in fase di trattativa, trasformando l'acquisizione della cloud company di San Francisco in una delle maggiori operazioni di merge & acquisition mai avvenute nel settore software.