L’accesso al credito è un problema che privati e imprese medio-piccole conoscono bene, soprattutto in questi anni di crisi. Ma, quando le banche si dimostrano avare, qualcuno potrebbe forse prendere il loro posto. Amazon ha annunciato che espanderà il proprio servizio di crediti ai piccoli rivenditori online di otto nuovi Paesi, dopo tre anni di test confinati soltanto a Stati Uniti e Giappone. Tra i nuovi eletti figura anche l’Italia insieme a Cina, India, Canada, Francia, Germania, Spagna e Regno Unito. Nelle prime fasi il servizio sarà basato solo su invito esclusivo e non sarà quindi accessibile a tutti i rivenditori che affollano la piattaforma di e-commerce. Attualmente, Amazon concede finanziamenti a breve termine in Usa e in Giappone, che possono durare dai tre ai sei mesi e si aggirano su cifre variabili tra i mille e i 600mila dollari. In questo modo, i rivenditori sono facilitati negli acquisti di prodotti e sono poi ovviamente costretti a pagare interessi sui prestiti.

Interessi che, secondo la Reuters, si attesterebbero tra il 6 e il 14%. In linea quindi con i rincari applicati dagli altri istituti di credito. Purtroppo, non è dato sapere a quanto ammonti realmente la somma di denaro uscita dalle casse di Amazon dal 2012, perché la Reuters riporta un generico “centinaia di milioni di dollari”, con oltre il 50% dei venditori che avrebbe optato per un finanziamento ripetuto nel tempo.

Amazon non è l’unico colosso dell’e-commerce a offrire servizi simili ai suoi clienti. Sia eBay che Alibaba sono da tempo nel settore del credito. PayPal, ad esempio – in procinto di separarsi dalla piattaforma di commercio online statunitense – ha siglato dal 2013 circa cinquecento milioni di dollari di prestiti e la maggior parte dei propri clienti faceva parte del circuito di eBay. Il programma PayPal Working Capital permette ai venditori di chiedere prestiti pari all’otto per cento del proprio fatturato annuale, con un tetto massimo di ventimila dollari.

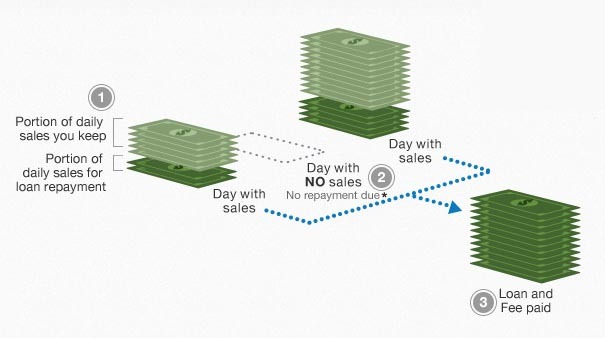

PayPal riesce a rifarsi del credito attingendo semplicemente dalle vendite giornaliere degli store presenti sulla piattaforma, con percentuali variabili tra i dieci e i trenta punti. Il colosso cinese Alibaba ha invece svelato da pochi giorni una nuova banca online, ribattezzata MyBank, che sarà operativa sotto il braccio finanziario della compagnia asiatica, l’Ant Financial Services Group. Con un capitale sociale iniziale di circa 644 milioni di dollari, l’istituto di credito elettronico è pronto a finanziare le piccole imprese cinesi con prestiti fino a 800mila dollari.

Lo schema di funzionamento del programma PayPal Working Capital

Le piccole realtà, spesso snobbate dalle grandi banche, sono diventate quindi il target principale di questi servizi. Ma i piani di Alibaba potrebbero scontrarsi, almeno in Cina, con gli stretti vincoli imposti dalle autorità. Il settore bancario del Paese asiatico è infatti normato in modo ferreo e, per ora, il regolatorio non ha ancora dato il via libera all’apertura dei primi account online dei rivenditori, ritardando così il lancio effettivo del servizio MyBank.