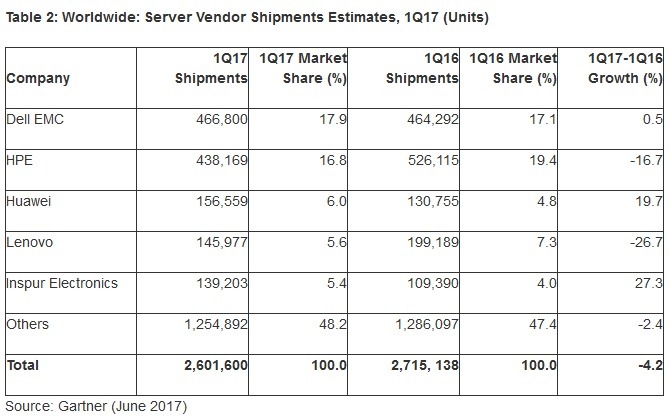

Il matrimonio fra Dell e Emc, sfociato in Dell Technologies, è valso il primo posto sul podio del mercato dei server. Questo raccontano gli ultimi dati di Gartner sulle consegne globali del primo trimestre, la cui classifica vede appunto in testa i prodotti a marchio Dell Emc, con 466.800 unità distribuite e un market share che sfiora il 18% (17,9%, per l'esattezza), migliorato di 0,9 punti percentuali nel corso di un anno. Hpe tallona, con 438.169 server commercializzati nel trimestre e con una quota del 16,8%, avendo però perso sia in volumi sia in market share rispetto al primo trimestre del 2016. Galoppa, invece, Huawei: 154.559 unità vendute, cioè oltre 26mila più dell'anno scorso, e una fetta di mercato pari al 6% (dal 4,8% del primo trimestre 2016). La somma di questi numeri, dei quasi 146mila server di Lenovo e degli oltre 1,25 milioni classificati da Gartner come “altri” porta il bilancio del trimestre a 2,6 milioni di unità e a un calo del 4,2% nei volumi.

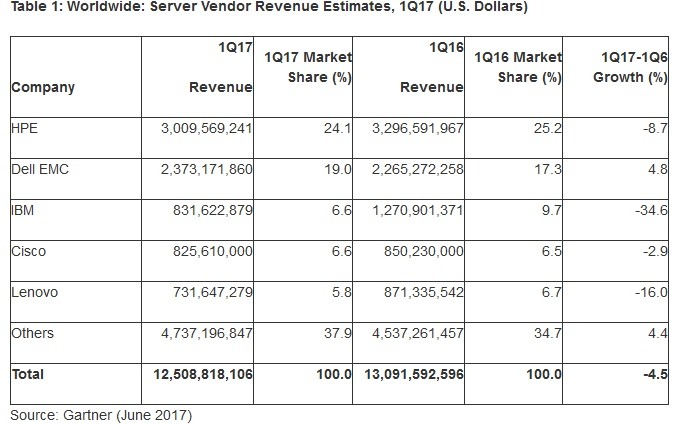

L'andamento del valore del mercato, sceso del 4,5% in un anno e corrispondente nel trimestre a 12,5 miliardi di dollari, è quasi speculare. In questo caso, la classifica di fatturato vede ancora Hpe in testa e Dell Emc solo seconda, a distanza (oltre 3 miliardi versus 2,37 miliardi di dollari di fatturato trimestrale derivato dai server). Escludendo i primi due piazzamenti, l'elenco stilato sulla base del giro d'affari è parecchio diverso da quello a volume perché nell'etichetta “server” sono racchiusi prodotti diversi e con differente marginalità: ecco perché, se si guardano le quantità, il terzo e quarto posto spettano a Huawei e Lenovo, mentre se si guardano i ricavi spettano a Ibm e Cisco.

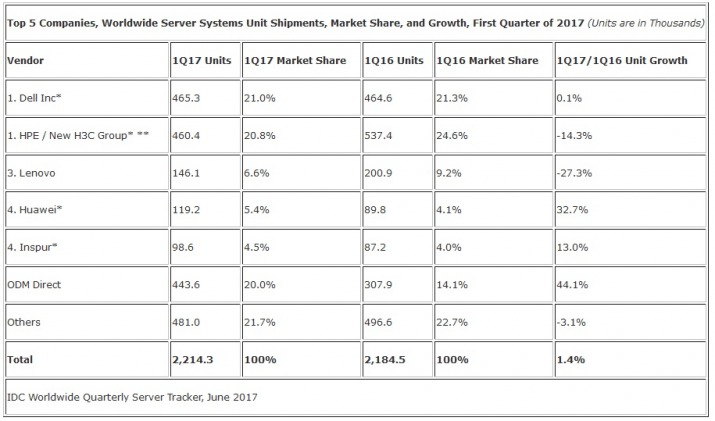

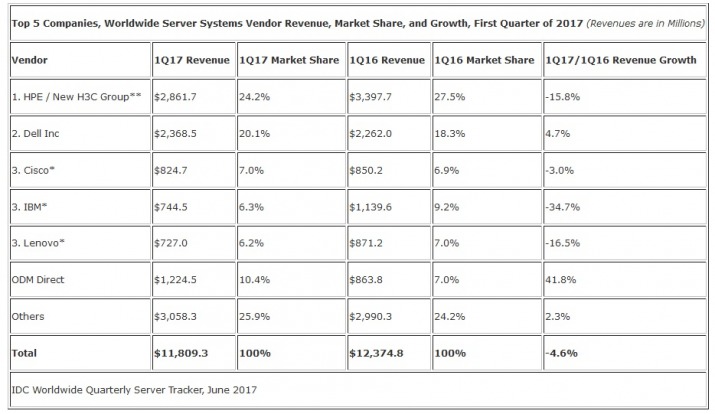

I dati di Idc, pubblicati anch'essi in questi giorni, raccontano una storia molto simile. Cambiano di poco i numeri: Dell Emc, secondo la società di ricerca, avrebbe venduto 465,3 milioni di unità cioè appena meno rispetto alla cifra calcolata da Gartner, e deterrebbe un market share del 21%; Hpe sarebbe seconda nella classifica a volume (460 milioni di macchine commercializzate, 20% di quota mercato) e prima in quella a valore. Idc riporta, inoltre, a parti invertite i piazzamenti di Ibm e Cisco nel ranking a valore e quelli di Huawei e Lenovo nella lista di chi ha venduto di più. Non c'è accordo fra le due società di ricerca sull'andamento generale del mercato a volume, poiché secondo Idc le consegne trimestrali sarebbero cresciute dell'1,4% anno su anno, e non calate. Al contrario, sul giro d'affari mondiale dei server anche Idc è costretta a certificare un calo del 4,6% anno su anno, persino peggiore del -4,5% di Gartner.

Che cosa è successo a questa categoria di prodotto, fino a non troppo tempo fa protagonista di buoni andamenti, sull'onda del cloud computing e dell'allargamento dei data center? Come spiegato dall'analista Jeffrey Hewitt, research vice president di Gartner, “nonostante l'aumento degli acquisti nel segmento dei data center hyperscale, i segmenti delle grandi aziende e delle Pmi sono limitati dal fatto che gli utenti soddisfano i propri accresciuti bisogni applicativi attraverso la virtualizzazione e considerando alternative nel cloud”.

Nel mercato dei server, quindi, si rispecchia un cambiamento tecnologico e culturale sempre più evidente. La virtualizzazione e il cloud pubblico (che diventa ibrido in combinazione con risorse on premise) stanno garantendo una risposta efficace a esigenze di calcolo e di storage un tempo affidate semplicemente alle macchine fisiche. Invece di aggiornare o acquistare nuovi server, insomma, le aziende in molti casi preferiscono installare software di virtualizzazione o sottoscrivere nuovi servizi IaaS, evitandosi così spese non frazionabili e assicurandosi maggiore flessibiità. Diverso discorso per i sistemi iperconvergenti, che non a caso rappresentano una parte qualificante dell'offerta di Dell Emc (le gamme Vxrail e Vxrack) e che, probabilmente, hanno contribuito a migliorare il ranking a volume di questo produttore.

A detta di Idc, invece, la fascia d'offerta midrange è quella che mostra il migliore andamento (+16,5% anno su anno), mentre cala la domanda di prodotti commodity. Per quanto riguarda le macchine destinate ai data center hyperscale, molti fornitori di servizi infrastrutturali hanno posticipato gli acquisti in attesa dei nuovi modelli basati su processori Intel Xeon con architettura Skylake, che arriveranno nel secondo semestre. “In attesa del passaggio a Intel Skylake”, ha commentato l'analista di Idc Kuba Stolarski, “potremo forse osservare un cambiamento nel deployment dei carichi di lavoro e nelle scelte architetturali che riguarderanno la modularità, gli ambienti operativi, i software e i servizi cloud”.