Cisco ha lavorato bene e i risultati finanziari lo testimoniano. L’azienda ha inaugurato l’anno fiscale 2018 con un trimestre in ripresa, che vede ancora il fatturato in flessione del due per cento year-over-year (a 12,1 miliardi di dollari), ma con un utile netto in crescita di tre punti, a 2,4 miliardi, pari a un utile per azione dopo la diluizione di 48 centesimi (più 4 per cento). Numeri superiori alle attese degli analisti, che nel dopo mercato hanno contribuito a spingere verso l’alto il titolo di Cisco fino al 4 per cento. I segni di ripresa ci sono tutti e con il trimestre in corso il colosso del networking potrebbe scrivere la parola fine su un declino che prosegue ininterrottamente da otto quarter consecutivi. Un cambio di passo certificato anche dal passaggio, ormai completato, verso un modello di revenue ricorrente incentrato in maggior parte sulle sottoscrizioni.

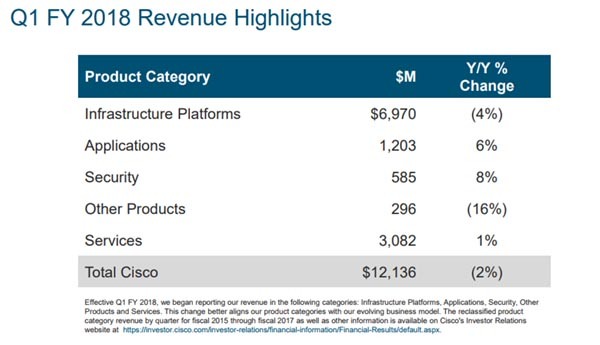

Le subscription rappresentano infatti oggi il 52 per cento dei ricavi generati dall’offerta software e le recurring revenue cresciute di tre punti, andando così a comporre quasi un terzo di tutto il fatturato globale. Il report di Cisco mostra ora il giro d’affari suddiviso in cinque categorie: piattaforme infrastrutturali, applicazioni, sicurezza, servizi e altro. Il core business del gruppo è ancora la prima voce, che ha portato in cassa quasi 7 miliardi di dollari, in flessione del 4 per cento anno su anno.

Bene invece la componente software e quella di sicurezza, che hanno generato ricavi per 1,2 miliardi e 585 milioni rispettivamente e sono cresciute del 6 e dell’8 per cento. Positiva anche la componente dei servizi, con un giro d’affari complessivo di 3,1 miliardi di dollari (più un per cento), mentre gli “altri prodotti” sono colati a picco: valgono 296 milioni, per una contrazione di 16 punti percentuali.

Fonte: Cisco

Per settore di clienti, va segnalata la performance negativa dell’enterprise (meno 5 per cento) e dei fornitori di servizi (meno 6 per cento), mentre il pubblico e il commerciale hanno veleggiato verso picchi del 3 e del 12 per cento rispettivamente. Gli occhi degli analisti sono ora tutti puntati sul trimestre in corso, perché Cisco dovrà dimostrare al prossimo appuntamento di essere riuscita a invertire completamente la rotta.

E le previsioni sono positive. L’azienda si aspetta infatti una crescita del fatturato compresa fra uno e tre punti, con un utile per azione Gaap tra i 46 e i 51 centesimi di dollaro. L’andamento del quarter, come sottolineato dal colosso californiano, non rifletterà l’acquisizione ancora in corso di Broadsoft: un accordo annunciato a ottobre, che vale ben 1,9 miliardi di dollari.