Digitalizzarsi è un imperativo per la quasi totalità del mondo bancario. Ben il 94% degli istituti finanziari coinvolti in uno studio di Gft hanno dimostrato di aver già intrapreso (e in alcuni casi completato) o almeno di avere in agenda un percorso di trasformazione digitale, il che banalmente significa far leva sulla tecnologia per cambiare sia i propri modelli e processi interni sia, soprattutto, la relazione con il cliente. Quasi un plebiscito, dunque, e tuttavia sotto una percentuale vicina al 100% si celano alcuni ostacoli e preoccupazioni. Lo studio, “Digital Banking Expert Survey 2016”, in questa sua seconda edizione ha coinvolto 260 esperti del settore bancario di Italia, Svizzera, Germania, Regno Unito, Spagna, Messico e Brasile.

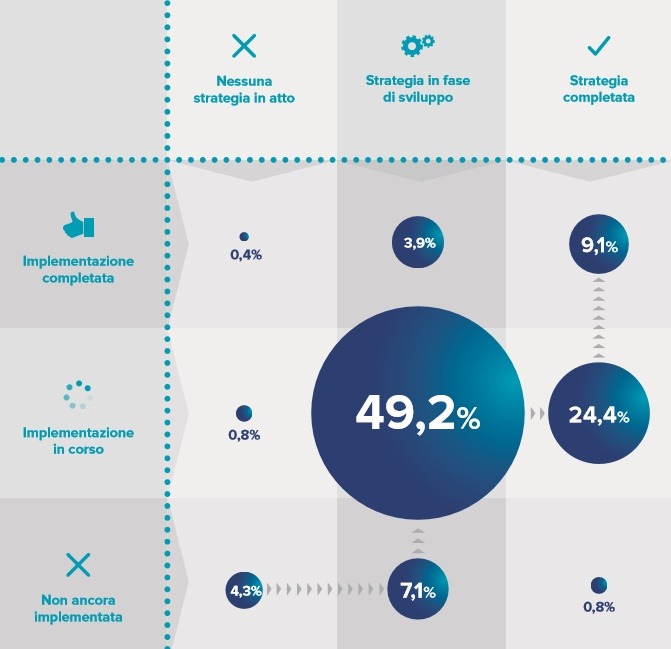

Per oltre un terzo degli intervistati, il 34%, la strategia di “digital banking” è già in atto, ma la percentuale più grande (60%) è rappresentata dalle banche che ancora stanno pianificando le azioni da intraprendere. Su tutti svetta per virtuosismo il 13% di coloro che affermano di aver già completato l’attuazione della strategia, mentre appena il 6% delle banche non ha nemmeno cominciato a pensarci.

Qualche distinguo geografico e dimensionale è necessario: le banche svizzere sono quelle più avanti nel processo di definizione della strategia (il 58% di esse l’ha completato), mentre quelle spagnole conducono i giochi se si esamina la componente di implementazione (36%). Tra le banche italiane, l’86% ha già iniziato a implementare le soluzioni tecnologiche che permettono loro di digitalizzarsi, mentre si ferma al 78% la percentuale di chi sta già sviluppando la strategia.

Trasversalmente alle nazionalità, le realtà di grandi dimensioni (da oltre 10mila dipendenti) in 58 casi su 100 hanno già messo in atto una strategia digitale, mentre fra quelle medie e piccoli il dato scende, rispettivamente, al 24% e al 29%.

Il cliente prima di tutto

Perché è utile coltivare il digitale, per esempio migliorando gli strumenti di interazione (anche self-service) con le banche? Confermando le evidenze dell’edizione 2015 della survey, gli intervistati di quest’anno hanno messo al primo posto frag li obiettivi l’aumento della soddisfazione del cliente, citata come priorità dal 94% dei manager. Al secondo posto, con l’83% delle citazioni, c’è un altro tema riguardante il cliente, ovvero la fidelizzazione, mentre a poca distanza (82%) il terzo degli obiettivi desiderati è l’aumento della redditività. Mentre i dati delle singole nazioni poco si discostano dalla media, l’eccezione a questo scenario sono le banche britanniche, per le quali al primo e secondo posto vengono la redditività e l’aumento dei ricavi, mentre la felicità del cliente è prioritaria solo per una su due.

"In passato, tutto ruotava intorno al prodotto”, commenta Marika Lulay, chief operating officer di Gft Technologies Se. “Tutti i sistemi e i processi erano stati costruiti attorno alla progettazione di offerte che garantissero prima di tutto buoni ricavi. Questo modo di pensare è cambiato: le banche si concentrano chiaramente sulle esigenze dei clienti. Negli ultimi anni, hanno fatto un grande sforzo e notevoli investimenti per migliorare proprio in questa direzione".

Ostacoli e obiettivi futuri

Il percorso di trasformazione è stato intrapreso quasi da tutti, ma non senza difficoltà. A rallentare o bloccare i progetti, secondo l’indagine, sono innazitutto le problematiche di sicurezza, seguite dalle necessità di rispetto di normative e compliance e, in terzo luogo, dalle difficoltà di integrazione delle nuove soluzioni con sistemi It o infrastrutture legacy. Esistono, poi, due problemi più specifici, sottolineati dalla maggior parte dei manager bancari: la sicurezza It e la gestione dei dati dei clienti.

Rispetto all’edizione 2015 dell’indagine, l’attenzione alla sicurezza sembra essersi allargate in tutti e sette i Paesi, essendo vista non solo come il principale fattore di successo in una strategia di digital banking, ma anche come il maggiore ostacolo da superare per metterla in atto.

Un altro tema in testa alle priorità dei manager è la gestione dei dati dei clienti, in particolare di quelli strutturati, spesso già esistenti nei database delle banche. Sono stati indicati come decisamente rilevanti due aspetti quali la gestione di dati strutturati (72%) e l'accesso a tutti i dati interni dei clienti (70%), rispetto a cui il 56% degli istituti finanziari si è detto soddisfatto del proprio operato. I margini di miglioramento, dunque, sono ampi.

“L'automazione dei processi e l'integrazione dei dati devono diventare componenti degli strumenti di base delle banche, e con urgenza”, ha sottolineato Lulay. “La maggior parte delle banche intervistate evidenzia criticità relativamente alla gestione, all’organizzazione e all’utilizzo dei propri dati. L’automazione dei processi viene valutata dalle banche in Spagna e in Germania come una sfida importante, mentre per le banche in Italia è considerata una difficoltà minore”.

Un futuro quasi self-service

Un domani gli sportelli bancari, serviti da personale in carne e ossa, saranno destinati a sparire? Probabilmente esisteranno ancora, ma non come li conosciamo oggi. Aumenterà certamente ancora il ricorso non solo all’online banking da Web, ma soprattutto alle applicazioni mobili, e tuttavia questa dimensione digitale dovrà essere completata dalla componente umana. Solo il 19% degli intervistati vede un futuro nelle filiali full-service, mentre il 26% (la percentuale più alta) immagina un intreccio di strumenti digitali e interazioni con il personale. Il 23% pensa a un futuro interamente digitalizzato, con filiali totalmente prive di personale di supporto, mentre il 10% scommette sull’affermazione delle filiali in-store, collocate all’interno di punti vendita o centri commerciali.