Il Fintech va all’assalto della finanza “tradizionale”. Ne è convinta la stessa Goldman Sachs, uno degli alfieri in questo mercato. Secondo stime della banca d’affari, infatti, le realtà che operano nei servizi finanziari rischiano di perdere 4,7 miliardi di dollari di ricavi l’anno a favore delle nuove leve, che sfruttano il meglio delle ultime tecnologie per offrire soluzioni all’avanguardia. Ecco perché circa il 15 per cento degli istituti ha già preso sotto la propria ala protettrice una o più startup Fintech tramite programmi di incubazione, mentre un terzo ha in corso una partnership e il 22 per cento ha aperto i cordoni della borsa per comprarne una (oppure ha incassato vendendo la startup a qualcun altro). I dati sono di Price Waterhouse Coopers. Altre informazioni le hanno pubblicate invece Cb Insights e Kpmg, secondo cui da marzo a giugno scorsi sono state completate dai venture capital 195 operazioni di investimento in giovani aziende Fintech, per un valore totale di 2,5 miliardi di dollari.

Numeri in calo rispetto al trimestre precedente, ma il consuntivo a fine 2016 dovrebbe essere superiore a quello dell’anno scorso, quando si toccarono complessivamente i 19,1 miliardi di dollari (13,8 dei quali a firma dei fondi di venture capital), doppiando così la cifra registrata nel 2014. Una delle tecnologie al cuore di questa “finanza 2.0” è il blockchain, la quale anima la criptovaluta Bitcoin, uno dei frutti forse più noti del Fintech.

Blockchain è un’architettura distribuita di coordinamento e certificazione informativa, un nuovo paradigma destinato a rivoluzionare profondamente il sistema economico grazie a concetti come transazione, proprietà e fiducia. Il blockchain è una sorta di “libro mastro” digitale potenzialmente infinito, accessibile e controllabile da tutti, che nel caso dei Bitcoin mantiene una lista delle operazioni effettuate con una sicurezza pressoché assoluta, senza che nessuno possa prenderne il possesso o alterarne i risultati.

La tecnologia blockchain, consentendo lo scambio di dati validati e condivisi protetto da sistemi di controllo crittografico, potrebbe ridurre significativamente i costi del processing sul mercato secondario, oggi pari, a livello globale, a circa 40 miliardi di dollari annui. E non solo. Permetterebbe un abbattimento sostanziale di costi e, in contemporanea, significherebbe rischi per molti altri servizi finanziari.

Ma la tecnologia non si limita soltanto ai Bitcoin. “La Germania ha già avviato progetti di utilizzo in diversi ambiti industriali. Noi dobbiamo ancora cominciare a studiare”, è questo il pensiero di Carlo Alberto Carnevale Maffè, docente di strategia d’Impresa ed Economia Aziendale in Sda Bocconi. “Il modello di controllo decentralizzato e autonomo basato su blockchain è una componente fondamentale per le soluzioni dell’industrial Internet of Things”.

“In una rete degli oggetti, le piattaforme basate su blockchain possono gestire i flussi di dialogo e interscambio tra dispositivi intelligenti. La grande opportunità nel campo delle soluzioni IoT è ben lungi dall’essere solo un esercizio teorico”, aggiunge Carnevale Maffè. “Una delle sfide sarà scrivere le specifiche degli smart contract che garantiscano il dialogo tra le macchine, i processi industriali e i mercati a valle”. I “contratti intelligenti” vengono scritti in modalità algoritmica e possono essere eseguiti e controllati in automatico al verificarsi di condizioni specificate.

Secondo Capgemini, grazie agli smart contract il consumatore medio potrebbe risparmiare tra 480 e 960 dollari sui costi bancari e assicurativi, ovvero fino al 22 per cento sulle attuali pratiche di accensione di un mutuo. Le banche statunitensi e dell’Europa occidentale potrebbero inoltre abbattere i costi delle procedure e risparmiare fra 3 e 11 miliardi di dollari all’anno.

Non solo. Gli smart contract velocizzeranno le pratiche di rimborso per le polizze sanitarie, automobilistiche, turistiche e per la casa, riducendo i moduli da compilare e le interazioni necessarie tra l’assicuratore e il danneggiato. Solo nel settore delle polizze automobilistiche per la clientela privata Capgemini ha calcolato che i “contratti intelligenti” possano far risparmiare alle compagnie 21 miliardi di dollari all'anno grazie, alla riduzione dei costi di evasione delle pratiche. Se le società assicuratrici trasferissero ai consumatori anche soltanto metà di questi risparmi, i premi si ridurrebbero in media di 45 dollari l’anno.

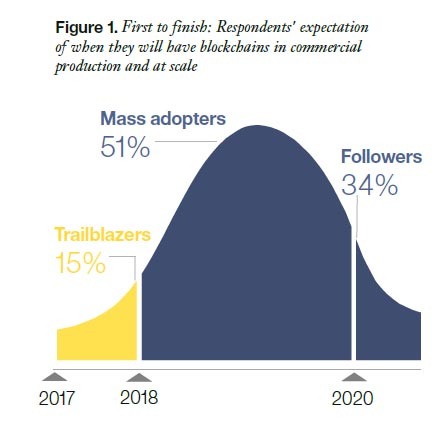

Internet delle cose, governo della cosa pubblica, mercato del turismo. La tecnologia blockchain potrà essere applicata ai settori più disparati, ma è fuori discussione che ad oggi sia predominante nel mondo finanziario. Secondo due nuovi studi di Ibm presentati al Sibos 2016, il 15 per cento delle banche e il 14 per cento delle istituzioni finanziarie intervistate intendono attuare su larga scala soluzioni blockchain entro il 2017. Un’adozione di massa potrebbe non essere quindi così lontana, considerato che circa il 65 per cento delle banche pensa di avere soluzioni di questo genere in produzione nei prossimi tre anni.

Lo studio “Blockchain rewires financial markets: trailblazers take the lead” ha rivelato che oltre il 70 per cento degli innovatori contattati da Ibm (definiti early adopters) sta dando priorità all’adozione di blockchain al fine di abbattere le barriere che attualmente non consentono la creazione di nuovi modelli di business e il raggiungimento di nuovi settori di mercati.

Ma c’è chi, pur sottolineando l’importanza della tecnologia, tende a sminuire l’impatto reale del primo e più famoso frutto della “catena di blocchi”: i Bitcoin. Lo studio “Virtual currencies: Media of exchange or speculative assets?” dello Swift Institute ha analizzato la relazione in essere tra le monete virtuali, come appunto il Bitcoin, e quelle a corso legale.

Diverse le evidenze emerse, e la principale suona come una sorta di bocciatura: è improbabile che le valute virtuali possano avere un impatto sul denaro in forma tradizionale, riducendone l’impiego. I fenomeni di speculazione che interessano le prime pregiudicano, infatti, la loro utilizzabilità come mezzo di scambio e rendono improbabile l’ipotesi di una sostituzione di valute legali come il dollaro.

Fonte: Ibm, "Leading the pack in blockchain banking: trailblazers set the pace"

Le valute virtuali, per contro, non rappresentano un rischio per la stabilità monetaria ed economica. Almeno nell’immediato. Rimane il fatto che “sono le monete tradizionali a scoraggiare l’utilizzo dei Bitcoin e non il contrario, come si crede comunemente”, sottolinea KiHoon Hong della Hongik University College of Business, uno degli autori della ricerca. “Ed è lo stesso mercato del Bitcoin a impedire a questa valuta di divenire un effettivo mezzo di scambio”.