La trinità del cloud pubblico, Amazon, Microsoft e Google (o meglio Alphabet), si racconta in numeri. È tempo di periodici bilanci per tre aziende molto diverse fra loro, ma con sostanziose porzioni dei rispettivi business sovrapponibili e in concorrenza. A partire proprio dai servizi di cloud computing. La nuvola oggi è il miglior alleato della società di Redmond, la cui piattaforma Azure ha visto crescere del 90%, anno su anno, le vendite a valore nel trimestre terminato il 30 settembre (il primo dell'anno fiscale 2018). Il più ampio giro d'affari della divisione Intelligent Cloud, comprensiva di Azure ma anche di altri servizi, è invece aumentato del 14% fino a raggiungere i 6,9 miliardi di dollari nei tre mesi.

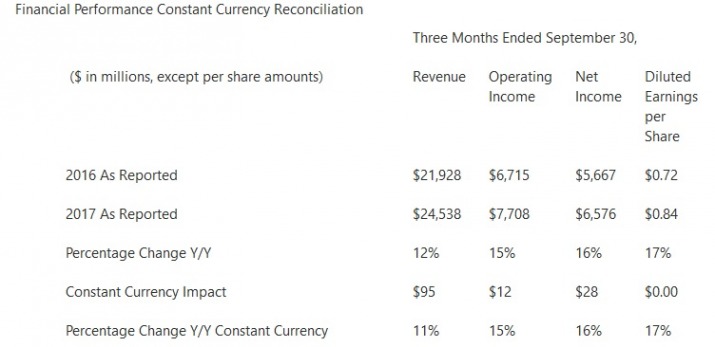

Allargando lo sguardo all'intera offerta, si nota che il giro d'affari trimestrale di Microsoft è cresciuto del 12% anno su anno, toccando quota 24,5 miliardi di dollari, mentre l'utile netto è migliorato ancora di più (+16%, 6,6 miliardi di dollari) e lo stesso si può dire dell'utile per azione (+17%, 84 centesimi di dollaro). Una buona fetta di attività è ancora rappresentata dall'hardware e dal software per Pc, ovvero dalla vendita dei dispositivi Surface, dell'XboX e soprattutto di Windows sia agli Oem sia agli utenti finali. La divisione che Microsoft chiama More Personal Computing ha generato 9,4 miliardi di dollari senza crescere rispetto all'anno scorso, risultato fiacco ma nemmeno troppo deludente in tempi di prolungata crisi nelle vendite di Pc.

Dall'offerta riassunta come Productivity and Business Processes, invece, sono derivati 8,2 miliardi di dollari, con trend positivo del +28%: confluiscono qui le licenze di Office (+10% di fatturato anno su anno), Office 365 (+42% di abbonamenti aziendali), Dynamics (+13), Dynamics 365 (+69%) e anche le attività di LinkedIn, che hanno contribuito al giro d'affari trimestrale con 1,1 miliardi di dollari. Vale la pena soffermarsi sull'ascesa di Office 365: nel giro di un semestre, da aprile a oggi, il numero di utenti business attivi è salito da 100 a 120 milioni, mentre gli utenti consumer sono passati da 27 a 28 milioni.

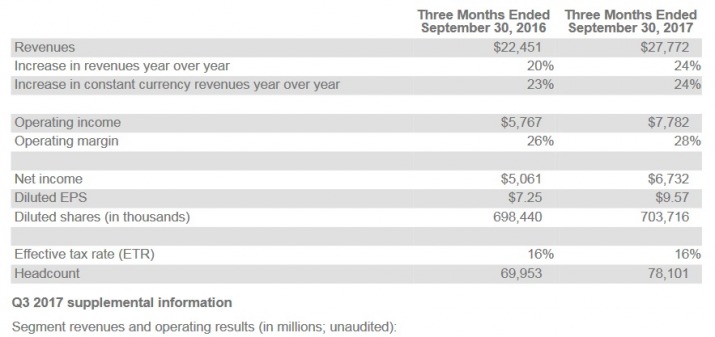

Per la gioia degli azionisti, che hanno premiato il titolo in Borsa alla luce dei nuovi numeri, Alphabet ha superato le previsioni sia in termini di fatturato sia di profitto. La holding che ingloba Google nel trimestre chiuso a fine settembre (il terzo dell'anno fiscale in corso) ha rastrellato 27,8 miliardi di dollari, più delle stime degli analisti e di quelle di Alphabet stessa, crescendo del 24%; l'utile netto ha raggiunto i 6,73 miliardi di dollari, con notevole balzo dai 5 miliardi dell'anno precedente.

Dalle sole attività di Google sono derivati 19,73 miliardi di dollari di giro d'affari. Una piccola ombra è proiettata sulle tendenze future dall'incremento dei costi di acquisizione del traffico, pagati dall'azienda ai propri partner: nel terzo trimestre dell'anno scorso si limitavano a 2,62 miliardi di dollari, oggi sono lievitati fino a 3,1 miliardi a quarter. Nel presente di Alphabet c'è poi una voce negativa, gli 812 milioni di dollari di perdita registrati dalle attività catalogate come “Other bets”: trattandosi però di Nest (domotica), Waymo (automobile driverless) e X (progetti sperimentali), i costi di ricerca e sviluppo giustificano ampiamente questo scarto. È da segnalare anche il notevole allargamento della forza lavoro, dalle meno di 70mila “teste” (69.953) conteggiate a fine settembre 2016 alle 78.101 di un anno dopo. Le nuove assunzioni e collaborazioni sono motivate soprattutto dalla crescita delle attività imperniate sul cloud computing.

L'opera di recruiting realizzata da Alphabet pare tuttavia poca cosa di fronte alla colossale scommessa del nuovo quartiere generale progettato da Amazon, un vero e proprio clone di quello di Seattle, per cui ancora si sta cercando una città ospite ma dove già si pianifica di far lavorare 50mila persone. Tanta ambizione riflette l'audacia a cui la società di Jeff Bezos ci ha abituati, ma è anche motivata da una crescita del business ancora superiore a quella di Microsoft e Google. Il fatturato trimestrale di Amazon si è gonfiato del 34% nel corso di un anno, fino a valere 43,7 miliardi di dollari, e lo ha fatto per merito sia delle attività di e-commerce sia di Aws e sia del lancio di nuovi prodotti nella gamma dei Kindle e in quella degli smart speaker Echo.

Non stupisce, per chi conosce la filosofia dell'azienda di Seattle, il fatto che in relazione al giro d'affari i profitti siano risicati. Le spese di ricerca e sviluppo e la politica di prezzi praticata da Amazon fanno sì che l'utile netto trimestrale si limiti a 256milioni di dollari, solo quattro in più rispetto alla situazione di un anno fa, e che i profitti operativi siano calati del 40%, da 575 a 347 milioni di dollari. Pesa anche l'acquisizione di Whole Foods Market, completata a fine agosto e costata 13,7 miliardi di dollari.