Sicuro e già “pronto all’uso”. Samsung presenta ufficialmente il suo sistema di mobile payment, diretta conseguenza dell’acquisizione di LoopPay di cui si era parlato nei giorni scorsi: Samsung Pay, questo il (prevedibile) nome, debutterà entro l’estate inizialmente negli Stati Uniti e in Corea del Sud a bordo dei nuovi Galaxy S6 e Galaxy S6 Edge appena annunciati al Mobile World Congress di Barcellona; in un secondo momento, secondo tempistiche non ancora specificate, arriverà anche in Europa. Certo, con un impatto ancora circoscritto, data la compatibilità inizialmente limitata agli ultimi due modelli di smartphone top di gamma, ma anche con grosse potenzialità di adozione.

I pagamenti abilitati da LoopPay, infatti, a differenza dei metodi basati su Near Field Communication (come Apple Pay) possono funzionare anche su terminali Pos datati e privi di chip Nfc. Il servizio nato a Cupertino, secondo Tim Cook, in terra statunitense può essere usato su oltre 200mila terminali di pagamento, laddove Samsung Pay a detta della società sudcoreana funziona sul 90% dei Pos in circolazione negli States e in 30 milioni di attività commerciali, negozi e ristoranti nel mondo.

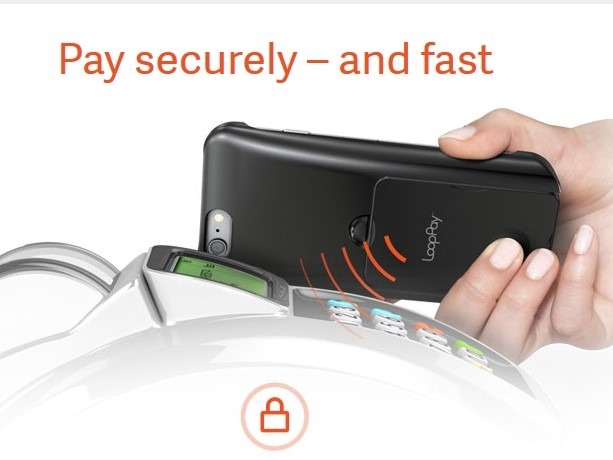

Il sistema si basa, infatti, non solo su Nfc (sebbene possa sfruttare questa tecnologia), ma su un metodo chiamato Magnetic Secure Transmission, che trasforma i lettori magnetici di carte di credito/debito in ricevitori wireless dei segnali emessi da uno smartphone. Quanto all’elemento cruciale della sicurezza, Samsung Pay segue lo stesso principio del servizio concorrente di Apple, ovvero conserva sul telefono i dati le informazioni delle carte di credito/debito ma non il numero del conto. Altre misure impiegate a protezione dei dati sono l’accesso all’app di Samsung Pay tramite lettura dell’impronta digitale, la crittografia delle transazioni e un sistema che assegna un codice univoco a ciascuna singola operazione di pagamento, anziché basarsi sulla trasmissione del numero di carta.

Chi utilizzi il servizio non dovrà preoccuparsi di tutto questo, ma semplicemente accedere all’app, selezionare la carta di pagamento da cui attingere e avvicinare poi lo smartphone al terminale Pos. Il servizio funzionerà con molti dei principali circuiti di pagamento, dal momento che Samsung ha già annunciato accordi con MasterCard, Visa, American Express, Bank Of America, Citi, JP Morgan Chase e U.S. Bank.

Nella corsa ai pagamenti digitali non ci sono solo però la capofila Apple e, in seconda posizione, una Samsung che allunga il passo. Anche Google in quel di Barcellona, attraverso un keynote del vicepresidente Sundar Pichai, ha fatto un annuncio consistente: quello di Android Pay. A differenza di Samsung Pay, non si tratta di un servizio racchiuso in un’applicazione, bensì di un insieme di Api rivolte agli sviluppatori che vogliano integrare la soluzione di pagamento mobile all’interno delle loro app Android. Soluzione che sfrutterà, classicamente, l’Nfc e che a differenza di Samsung Pay non prevede (almeno in questa fase iniziale) il supporto all’autenticazione biometrica tramite impronta digitale o riconoscimento vocale.

Che sia l’una o l’altra soluzione quella destinata a germogliare, il terreno fertile c’è. Secondo la terza edizione dello studio annuale su pagamenti mobile realizzato da MasterCard in collaborazione con Prime Research, lo stato d’animo nei confronti del mobile payment sta mutando in positivo. L’indagine ha analizzato oltre 19 milioni di post di social network su (Twitter, Facebook, Instagram, Forum, Google+, YouTube e la community cinese Weibo) per misurare quello che gli uomini del marketing chiamano “sentiment”: ebbene, mentre nel 2012 solo una conversazione sul tema della sicurezza di pagamenti mobile aveva tono positivo, nel 2014 si è passati al 91%. L’interesse e l’opinione positiva degli utenti si concentrano sulle tecnologie biometriche, sfruttate per l’accesso sicuro alle applicazioni, e sull’impiego di token.