“Non si può più misurare il mercato come in passato, va allargato il perimetro”, parola di Giancarlo Capitani, amministratore delegato di NetConsulting e “papà” dei dati che costituiscono l’ossatura del Rapporto Assinform. I presupposti per cui limitare la fotografia del settore Ict alle voci che storicamente lo hanno composto (hardware, software e servizi IT e apparati e servizi telco) possono essere tanti e più o meno condivisibili.

Sta di fatto che, come già anticipato nei mesi scorsi, il Rapporto 2012 si arricchisce di un’appendice che assumerà, è lecito pensarlo, sempre maggiore consistenza in futuro. Il Global Digital Market, definito come la “nuova visione analitica dell’Ict per leggere i nuovi scenari di mercato” esibisce figure ben diverse dalle componenti tradizionali, il cui giro d’affari è stimato a fine anno in discesa del 2,5%.

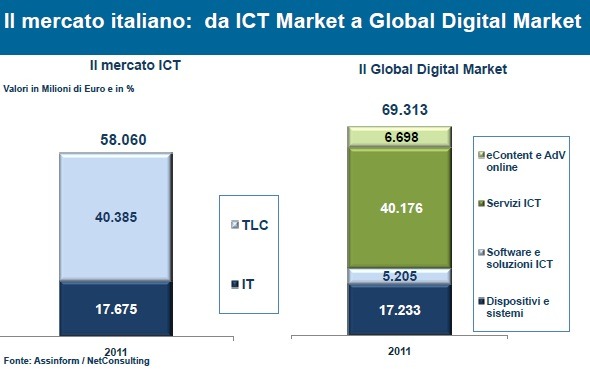

Di segno meno (sebbene solo dell’1%) è anche il dato previsionale per il mercato digitale aggregato ma ci sono tre elementi che vanno rimarcati. Il primo: il fatturato 2011 è stato di 69,3 miliardi di euro contro i 58 miliardi del comparto Ict convenzionale. Il secondo: le componenti innovative aggiuntive sono date in crescita per il 2012 del 6,7%, per complessivi oltre 12 miliardi. Il terzo: la maggior parte delle voci che lo compongono è in attivo per quanto riguarda il 2011: gli e-reader del 718,8%, gli smartphone del 33,6%, i contenuti digitali del 5,8%, la pubblicità online del 12,5%, il software applicativo dell’1,7%.

Detto che, parole di Capitani, anche il Global Digital Market nel suo insieme deve vincere alcune scommesse importanti – a cominciare da quella che dovrebbe vedere gli attori locali del settore It (system integrator e affini) elevarsi a fornitori di servizi cloud – che ci si trovi di fronte a un universo a due velocità lo pensa in modo convinto anche il presidente di Assinform Paolo Angelucci. Che in occasione della presentazione del Rapporto ha evidenziato una differenza evidente: “il mercato Ict tradizionale ha perso negli ultimi due anni il 6% di ricavi, quello dei prodotti innovativi digitali è cresciuto del 13%.

Non bastasse il dato di cui sopra, Angelucci ha guardato all’evoluzione prossima dei due comparti ribadendo come da una parte “recessione, credit crunch e necessità di risanamento di bilancio stanno penalizzando in modo sempre più grave gli investimenti in innovazione” e dall’altra come “nella crisi si stanno manifestando anche importanti nuove opportunità già in grado di raddrizzare verso l’alto i trend negativi”.

I diversi fenomeni del nuovo universo digitale

La necessità di gestire i Big Data, di fare propri gli strumenti di social enterprise e di consolidare e modernizzare le infrastrutture It verso il paradigma del cloud (oggi ancora poco visibile ma che cambierà radicalmente il modo di fruire e distribuire le risorse informatiche), i device mobili e la consumerizzazione, l’Internet delle cose.

Gli elementi che “giustificano” la scelta di Assinform di parlare di un nuovo mercato non mancano e il filo rosso che dovrebbe rendere tutti d’accordo su questo principio è la diffusione degli strumenti digitali e il fatto che questi hanno generato nuovi modi di usare la tecnologia, nuovi modelli di offerta e nuovi attori del mercato.

Un cambiamento che non è avaro di esempi concreti. Quali? Secondo Capitani le banche, l’auto (emblema del prodotto tradizionale che diventa digitale), i progetti delle smart city. E ancora: nell’ambito della categoria dispositivi e sistemi, prevista in leggerissima risalita quest’anno (+0,1%, per un volume d’affari di circa 17, 3 miliardi) oggi fanno capolino le soluzioni (apparati e software) per la videosorveglianza e quelle a supporto degli apparati medicali.

Nel segmento personal & mobile device emerge evidente il diverso stato di salute fra i notebook (in discesa del 18%) e i tablet (in salita del 124%, grazie ai circa 860mila pezzi venduti nel 2011). E poi il software applicativo di nuova generazione, inteso come applicazioni per l’Internet delle cose che interessano praticamente tutti i settori verticali, e le piattaforme per la gestione di siti e portali e dei pagamenti elettronici.

La rivoluzione digitale, questo vuole dirci in buona sostanza il Rapporto Assinform, è già iniziata e ha già prodotto risultati tangibili a livello di numeri (fatturato); meno, forse, se ne sono visti gli effetti dal lato della domanda (le Pmi continuano in linea generale a non vedere gli investimenti in tecnologie innovative come una priorità) e anche da quello dell’offerta.