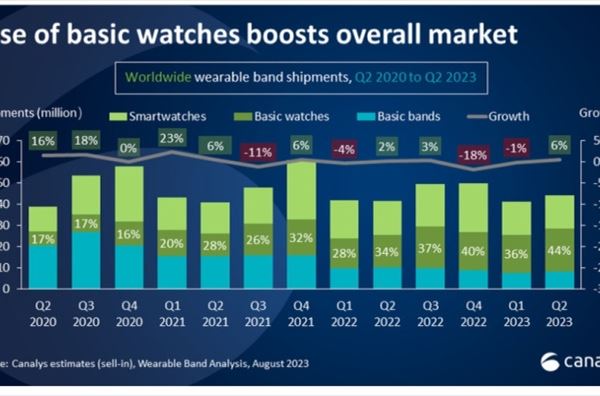

La domanda di dispositivi wearable si è ridestata: per smartwatch, bracciali fitness e altre tipologie di oggetti tecnologici indossabili le vendite hanno ricominciato a crescere. Le unità commercializzate nel secondo trimestre dell’anno sono state 44 milioni, il 6% in più rispetto ai livelli del secondo trimestre 2022. Così certifica Canalys, sottolineando anche alcune dinamiche in corso sul fronte dell’offerta.

“Il mercato dei wearable è tornato in vita, sull’onda della crescente domanda da parte dei consumatori per soddisfare diversi aspetti della quotidianità”, ha commentato Jack Leathem, Research Analyst di Canalys. “La domanda è in ripresa in diversi segmenti, e questo spinge i vendor a soddisfare specifiche necessità dei consumatori”.

La categoria degli smartwatch “basic” ha continuato a crescere, rappresentando quasi metà del mercato a volume. Merito soprattutto di marchi come Huawei, Xiaomi e Huami, che hanno alimentato l’offerta, mentre sul fronte della domanda a fare da traino è stato il mercato indiano. I bracciali fitness rappresentano, invece, il 19% dei 44 milioni di dispositivi indossabili commercializzati nel trimestre.

Le offerte si segmentano sempre di più per prezzo e destinazioni d’uso. In generale, tra i consumatori si nota una tendenza a spendere in modo oculato, e conseguentemente alcuni vendor (inclusa Huawei) stanno lanciando nuovi modelli a prezzi più contenuti rispetto al passato. Per smartwatch e altri dispositivi premium come gli Apple Watch e i Fitbit di Google, di contro, il prezzo tende ad aumentare. La lista dei primi marchi del mercato elenca, nell'ordine, Apple, Garmin, boAT, Xiaomi e Huawei.

“Con l’evoluzione del mercato, chiare tendenze di segmentazione stanno emergendo tra i vendor, tese a spingere la competitività”, ha aggiunto Leathem. “I consumatori ora possono trovare prodotti entry-level non solo più economici ma anche ricchi di funzionalità migliorate. Allo stesso tempo, i produttori premium si focalizzano sul miglioramento delle funzionalità e sul valore aggiunto, favorendo l’innalzamento del prezzo di vendita medio”.