I semiconduttori vanno a gonfie vele. Il mercato è ampio e non tutti i segmenti sperimentano lo stesso trend, ma per Gartner nel complesso il giro d’affari mondiale lo scorso anno ha raggiunto i 626 miliardi di dollari, crescendo del 18,1% sull’anno precedente. Sul totale del mercato, le memorie hanno assorbito circa il 25% del giro d’affari e sono la componente più in crescita.

Il 2023 era stato un anno ambiguo, segnato da un eccesso di offerta e da un calo di vendite di circa l’8% sul 2022. Nel 2024, invece, il mercato è ripartito grazie soprattutto alla forte domanda di componenti per server. I titolari di data center, inclusi i grandi hyperscaler come Microsoft, Amazon e Alphabet, hanno continuano ad aggiornare le proprie infrastrutture per erogare servizi di intelligenza artificiale, e contemporaneamente aziende sviluppatrici di modelli come OpenAI, Meta e la stessa Alphabet hanno comprato Gpu per le attività di addestramento. Dunque l’anno scorso sono stati investiti in chip per data center ben 112 miliardi di dollari, contro i 64,8 miliardi di dollari spesi nel 2023.

“Le unità di calcolo grafico (Gpu) e i processori di AI utilizzati nelle applicazioni dei data center, come server e schede di accelerazione, sono stati i motori fondamentali per il settore dei chip nel 2024”, ha sintetizzato George Brocklehurst, vice president analyst di Gartner. “La crescente domanda per i carichi di lavoro di AI e GenAI ha portato nel 2024 i data center a diventare il secondo principale mercato per i semiconduttori, dopo gli smartphone”.

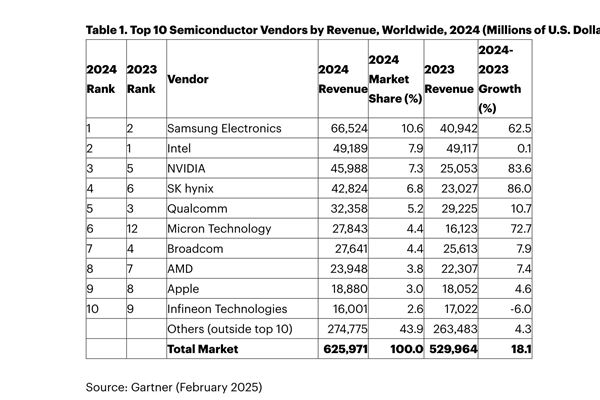

Nella classifica dei vendor c’è stato un sorpasso:

Intel ha perso il primo gradino del podio, occupato ora da

Samsung con un market share a valore pari al 10.6%, contro il 7,9% della seconda classificata. La sudcoreana ha visto aumentare le proprie vendite annuali di oltre il 62% (da 40,9 a 66,5 miliardi di dollari) specie grazie al rialzo dei prezzi delle memorie, mentre quelle di Intel sono cresciute di appena lo 0,1%.

Nvidia è al terzo posto, con una quota del 7,3%, che però sottende una incredibile ascesa del giro d’affari superiore all’83% anno su anno. Seguono SK Hynix, Qualcomm, Micron Technology, Broadcom, Amd e Apple, tutte aziende con panorama d’offerta e modelli di business molto diversi tra loro, difficilmente comparabili, ma che comunque entrano nel calderone del mercato dei semiconduttori.

Come andrà il 2025? Gartner prevede un giro d’affari mondiale di 705 miliardi di dollari. “Le memorie e i semiconduttori di AI traineranno la domanda nel breve termine”, ha detto Brocklehurst, specificando che le memorie a elevata larghezza di banda (High Bandwidth Memory, Hbm) peseranno per circa un quinto sui ricavi complessivi delle Dram (19,2%, versus il 13% circa del 2024). Da sole, le Hbm dovrebbero raccogliere 19,8 miliardi di dollari.

I numeri di Gartner si sovrappongono con qualche discrepanza a quelli di altri osservatori, ma le tendenze evidenziate sono le stesse. La stima di World Semiconductor Trade Statistics (Wsts) per il 2024 è di un giro d’affari di 611 miliardi di dollari, corrispondente a una crescita del 16% sul 2023. La previsione per il 2025 è di 687 miliardi di dollari, con un’ipotesi di crescita pari al 12,5%. Per Wsts la crescita degli investimenti sarà marcata specie negli Stati Uniti, in America Latina e nella regione Asia-Pacifico. Idc, invece, pronostica per il 2025 un incremento di giro d’affari pari al 15% per il totale mercato, e saranno le attività di fonderia per conto terzi a crescere di più.