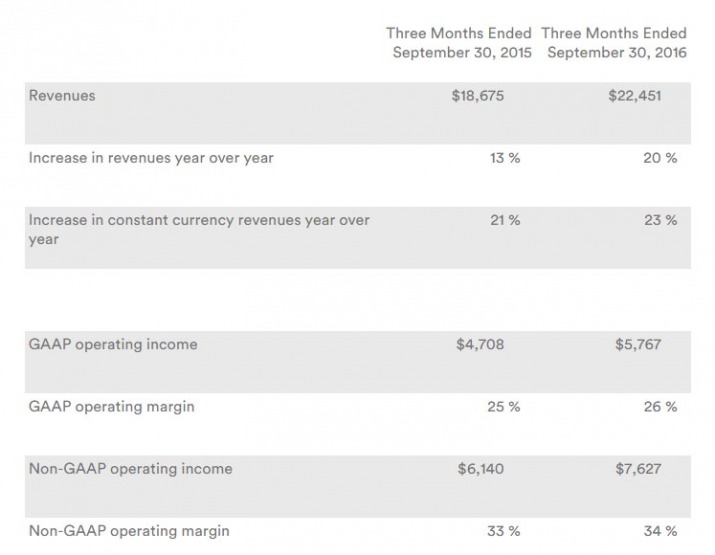

In questo fine ottobre ricco di risultati trimestrali c’è chi brilla e chi, malgrado il nome prestigioso, sembra fare fatica. Almeno dal punto di vista degli analisti. Alphabet (la holding di Google) e Amazon hanno pubblicato i conti del periodo compreso tra luglio e settembre. Vediamo com’è andata. Il fatturato di Mountain View è cresciuto anno su anno del 20 per cento, attestandosi a 22,4 miliardi di dollari. L’utile per azione escluse certe spese è stato di 9,06 dollari, superiore alle aspettative di Wall Street che aveva stimato 8,62 dollari. Il reddito operativo è stato di 6,78 miliardi di dollari, cresciuto di quasi 900 milioni rispetto al terzo trimestre del 2015. I ricavi netti si sono attestati a 5,06 miliardi, in crescita di oltre il 27 per cento.

Numeri che, nel dopo mercato, hanno fatto schizzare il titolo del 12 per cento. Da segnalare un’inversione di rotta nel segmento “Other Bets”, dove Alphabet raggruppa tutti i progetti nuovi e sperimentali. La divisione ha portato il fatturato da 141 a 197 milioni di dollari, limando le perdite operative da 980 a 865 milioni.

Il business dei siti Web ha generato vendite per 16,09 miliardi (+23%), ben al disopra delle aspettative della Borsa, mentre i ricavi pubblicitari sono cresciuti di 18 punti a 19,82 miliardi di dollari. “Le ricerche da mobile e i video stanno alimentando il nostro core business della pubblicità e siamo contenti dai progressi delle nostre nuove attività di Google e nel segmento Other Bets”, ha spiegato Ruth Porat, chief financial officer dell’azienda, aggiungendo all’elenco anche Google Play e l’offerta cloud.

Fonte: Alphabet

Anche Amazon, sulla carta, si è comportata bene. L’utile netto è risultato in aumento, a 252 milioni, pari a 52 centesimi per azione (triplicato anno su anno, ma calato rispetto al Q2). Ma sul colosso di Seattle hanno pesato le aspettative degli analisti, che stimavano un Eps di ben 78 centesimi. Anche per questo motivo il titolo del gruppo è calato nel dopo mercato del 6,3 per cento.

Le vendite nette del terzo trimestre sono cresciute del 29 per cento, toccando i 32,7 miliardi di dollari, mentre l’utile operativo è stato di 575 milioni. Il vero gioiello di casa è però ancora il cloud. Amazon Web Services ha visto il giro d’affari aumentare del 55 per cento (3,23 miliardi di dollari) e l’azienda stima, per il quarto trimestre, di arrivare anche a 45,5 miliardi di ricavi. Il recente accordo con Vmware potrebbe quindi essere la via giusta per superare le attese del mercato in questo ambito.

Amazon è stata “accusata” di aver passato un trimestre positivo, ma comunque troppo debole se confrontato con il periodo compreso tra aprile e giugno. Secondo il Cfo della società, Brian Olsavsky, il Q3 è per il gruppo sempre più fragile, in quanto si spendono più soldi per prepararsi al picco di domanda tipico del periodo natalizio. Il chief financial officer ha fatto notare a tal proposito che Amazon ha aperto ben 18 nuovi magazzini per far fronte alle richieste di fine anno dei consumatori.

È indubbio che i costi della supply chain pesano notevolmente sui conti della compagnia. Amazon ha infatti speso 3,9 miliardi per le spedizioni, in crescita del 43 per cento anno su anno. Un aumento dovuto anche agli investimenti nella filiera, tra accordi a livello marittimo e affitto di camion e aerei col proprio marchio. L’obiettivo dell’azienda è quello di ridurre il più possibile i costi, cercando di affidarsi sempre meno a colossi come Ups e Fedex. Ma, prima, è necessario investire.

Lo speker intelligente Amazon Alexa, con assistente vocale integrato

E per il futuro? Come fatto capire anche dal numero uno, Jeff Bezos, Amazon si concentrerà sempre più su Alexa. Lo speaker intelligente del gigante statunitense verrà arricchito con funzionalità sempre più avanzate e il suo sviluppo è affidato a un team che conta ormai più di mille persone. Siccome il “cervello” di Alexa risiede nel cloud, infine, è logico pensare che la società continuerà a puntare moltissimo anche sulla nuvola. Che rimane ad oggi il vero grande tesoretto di Amazon.