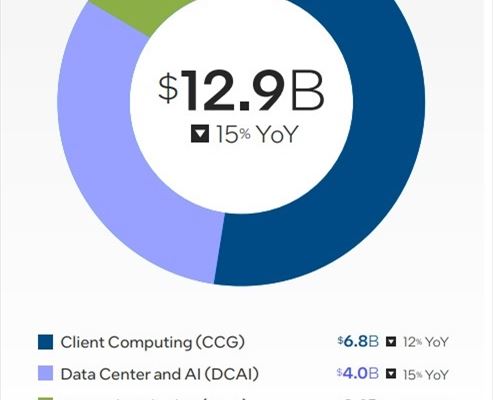

Intel ha attraversato momenti difficili, ma la ripresa appare dietro l’angolo. Nel secondo trimestre dell’anno fiscale in corso l’azienda di Santa Clara ha ottenuto 12,9 miliardi di dollari di ricavi, dato in calo del 15% anno su anno, e 13 centesimi di dollaro di utile per azione non-Gaap (il dato Gaap è di 35 centesimi). Numeri comunque superiori alle attese, e che in parte si spiegano con la ben nota situazione del mercato Pc, ovvero una domanda debole sia nel segmento business sia, soprattutto, per i prodotti consumer.

Ma i segnali positivi non mancano. Per le attività di fonderia, cioè la divisione Intel Foundry, si registra nel trimestre una crescita di oltre il 300% anno su anno. E se questa divisione rappresenta solo una piccola parte del giro d'affari (232 milioni di dollari nel trimestre) la strategia nota come "Idm 2.0" punta a farla crescere. Oggi come oggi, certo, il destino di Intel è ancora legato in larga parte ai computer e all'andamento della domanda su questo mercato che è ancora a segno meno. Ma fortunatamente la discesa sta diventando meno ripida. Inoltre Intel è ben posizionata per intercettare le molte opportunità dell’intelligenza artificiale generativa, in particolare tramite la vendita di componenti per server destinati ai grandi data center hyperscale.

Nel secondo trimestre Google Cloud ha annunciato la disponibilità generale di istanze basate sui processori Intel Xeon Scalable di quarta generazione, mentre Microsoft ha avviato una collaborazione con il chipmaker per portare le capacità dell’intelligenza artificiale direttamente sui Pc. Vero è, tuttavia, che oggi molti investimenti degli hyperscaler si stanno focalizzando sui componenti di calcolo grafico di Nvidia.

“I risultati del secondo trimestre hanno superato la parte alta della nostra guidance”, ha commentato il Ceo, Pat Gelsinger, “mentre continuiamo a mettere in pratica le nostre priorità strategiche, fra cui prendere slancio con le attività di fonderia e portare avanti le nostre roadmap di prodotto e di processo. Siamo anche ben posizionati per capitalizzare la significativa crescita nell’ambito dell’AI, sostenendo un ecosistema aperto e soluzioni di semiconduttori che ottimizzano prestazioni, costi e sicurezza, per democratizzare l’AI dal cloud alle aziende, all’edge ai client”.

Come noto, in seguito alla pandemia e alla crisi di offerta (passata alle cronache come chip crunch), i colossi dei semiconduttori hanno fatto a gara per aumentare la produzione. Ma questo impegno, sommato con le incertezze dell’economia e il successivo calo della domanda, ha determinato una situazione opposta di surplus di offerta, specialmente per le Cpu. In conferenza stampa, Gelsinger ha ammesso che l’eccesso di scorte in magazzino persisterà ancora per qualche mese e che le vendite di chip destinati ai data center caleranno leggermente nel terzo trimestre per poi risalire alla fine dell’anno.

Il direttore finanziario, David Zinsner, ha dichiarato che l’azienda è ben posizionata per raggiungere l’obiettivo dei 3 miliardi di dollari di taglio alle spese nel 2023. Intel resta focalizzata sull’efficienza operativa e sul miglioramento di marginalità e cash flow. Nella generale strategia di ottimizzazione dei costi rientra anche la scelta di accorpare le attività di manifattura (inclusi i servizi di fonderia per conto terzi) in un’unica divisione indipendente.

Per il terzo trimestre si prevede un utile per azione pari a 13 centesimi di dollaro, che rappresenterebbe un rialzo del 54% anno su anno. La stima dei ricavi si colloca tra 12,9 e 13,9 miliardi di dollari, mentre il margine lordo previsto è 43%.