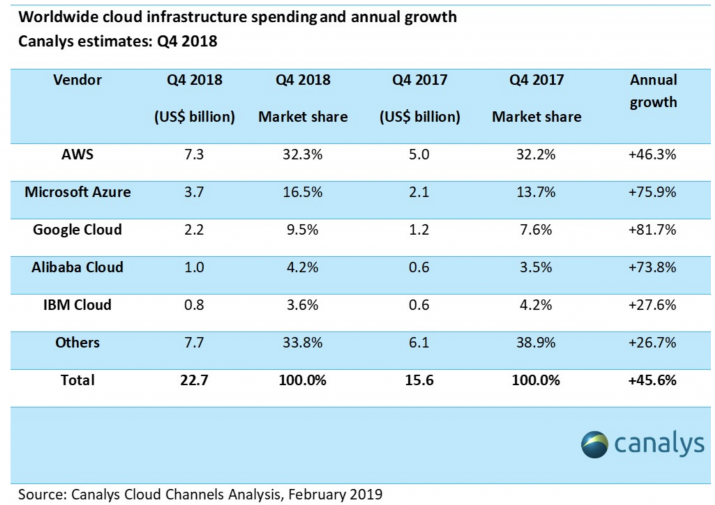

Per ogni tre dollari spesi in servizi cloud di infrastruttura, cioè in Infrastructure as-a-Service (IaaS), circa un dollaro va ad Amazon Web Services. Secondo i dati di Canalys, la quota di mercato a valore di Aws nel quarto trimestre del 2018 è stata del 32,3%: su una spesa complessiva mondiale di 22,7 miliardi di dollari, circa 7,3 miliardi sono andati alla società di Jeff Bezos. Per Amazon è una conferma, anzi un leggero progresso rispetto al 32,2% di share di un anno prima, ma considerando che il mercato nel suo complesso è cresciuto di ben il 45% (ultimo trimestre 2018 vs ultimo trimestre 2017) allora questa difesa del territorio conquistato si traduce in un incremento del giro d’affari trimestrale di circa due miliardi di dollari.

E ancora meglio, pur partendo da numeri più bassi, ha fatto lo sfidante Microsoft: l’offerta IaaS di Azure è cresciuta a valore quasi del 76%, da 2,1 a 3,7 miliardi di dollari di ricavi trimestrali, mentre il market share è passato da 13,7% a 16,5%. Notevolissimi anche i progressi di Google Cloud (ancor più marcati, essendo il punto di partenza era inferiore), che ha visto salire di oltre l’80% il giro d’affari, da 1,2 a 2,2 miliardi di dollari nei tre mesi finali dell’anno. Non sfigura nemmeno Alibaba, la cui nuvola ha migliorato di quasi il 74% i guadagni, mentre il più modesto di Ibm si spiega in parte con la diversa focalizzazione dell’offerta della società di Armonk (meno infrastruttura, più PaaS e SaaS). Nel calderone degli “altri” spiccano i nomi di Salesforce, Oracle, Ovh, Ntt Communications, Tencent.

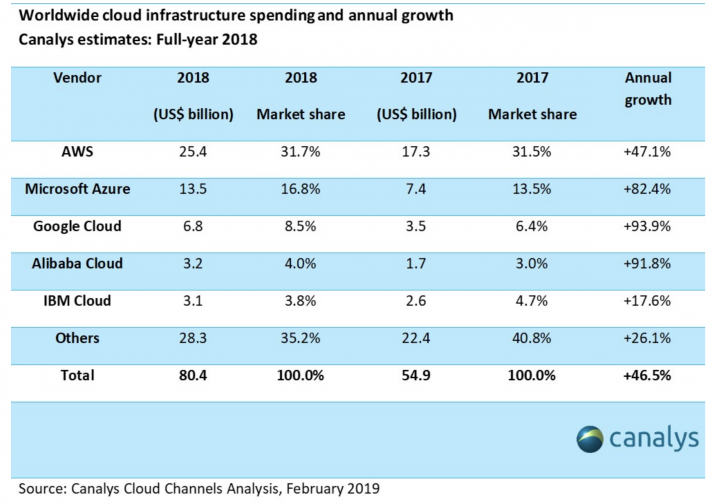

I numeri sono leggermente diversi se si considerano il valore e le quote di mercato dell’intero 2018 (come mostrato dalla tabella qui sotto, e si tratta per ora di stime), ma le tendenze restano invariate. Il gigante Aws non sembra lontanamente minacciato dalla concorrenza, ma è anche vero che i tassi di crescita di Azure, Google Cloud e Alibaba Cloud nel medio periodo potranno modificare gli equilibri di un mercato che nel 2018, da stime, ha movimentato 80,4 miliardi di dollari.

Al momento sembra esserci ancora pane per i denti di tutti, perché “i servizi cloud infrastrutturali forniscono i componenti chiave necessari a supportare le aziende nella trasformazione digitale”, sottolinea l’analista di Canalys, Matthew Ball. Lo IaaS, in particolare, serve alle aziende per sostenere il lancio di nuovi prodotti e servizi, per la creazione di nuove customer experience, per i progetti di Internet of Things, per l’impiego di analytics e Big Data, per iniziative di automazione e per soluzioni di intelligenza artificiale. Senza cloud, insomma, tutte queste evoluzioni sarebbero molto più difficilmente realizzabili, molto meno sostenibili sia dal punto di vista tecnico sia economico.

Canalys sottolinea altre due tendenze di cui ultimamente molto si è parlato: innanzitutto, il cloud non si sostituisce in toto ma si abbina alle infrastrutture tradizionali on-premise, creando ambienti ibridi; in secondo luogo, soluzioni proposte da vendor differenti devono poter convivere e integrarsi una nell’altra, senza pretendere l’esclusiva. “Le dinamiche di mercato sono cambiate negli ultimi dodici mesi”, prosegue Ball, “perché un maggior numero di aziende sta optando per ambienti multi-cloud e ibridi, così da sfruttare i punti di forza di differenti fornitori di servizi e da impiegare modelli di deployment diversi a seconda dei requisiti di dati e applicazioni, della compliance, dei costi e delle prestazioni”.

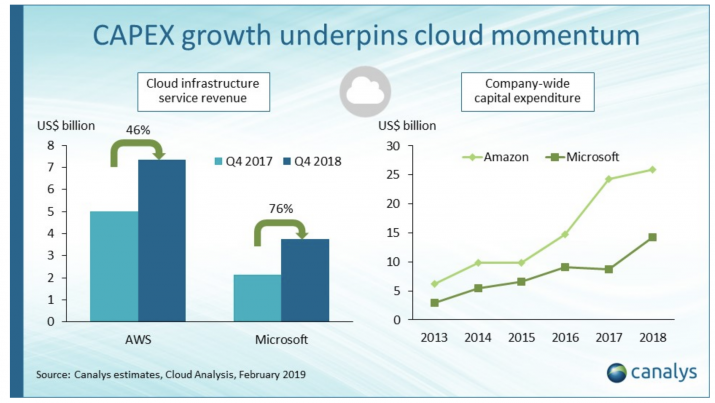

Per i provider si prospetta quindi un futuro luminoso, ma è anche vero che dovranno necessariamente investire per sostenere la crescita di clienti, applicazioni e dati da supportare. In altre parole, i grandi data center hyperscale dovranno diventare ancora più numerosi e più grandi, in termini di capacità di calcolo e storage. A detta di Canalys, l’anno scorso per l’ampliamento della propria rete Amazon ha affrontato una spesa Capex di 26 miliardi di dollari, il 7% in più rispetto a quella del 2017, mentre Microsoft ha incrementato il budget di oltre il 60%, investendo 14 miliardi di dollari. Attualmente si contano 60 infrastrutture Aws in giro per il mondo e altre 12 sono in costruzione, una delle quali a Milano; per Azure se ne contano 14 e tra i lavori in corso spiccano quelli, in Qatar, per il primo data center riservato all’area mediorientale.