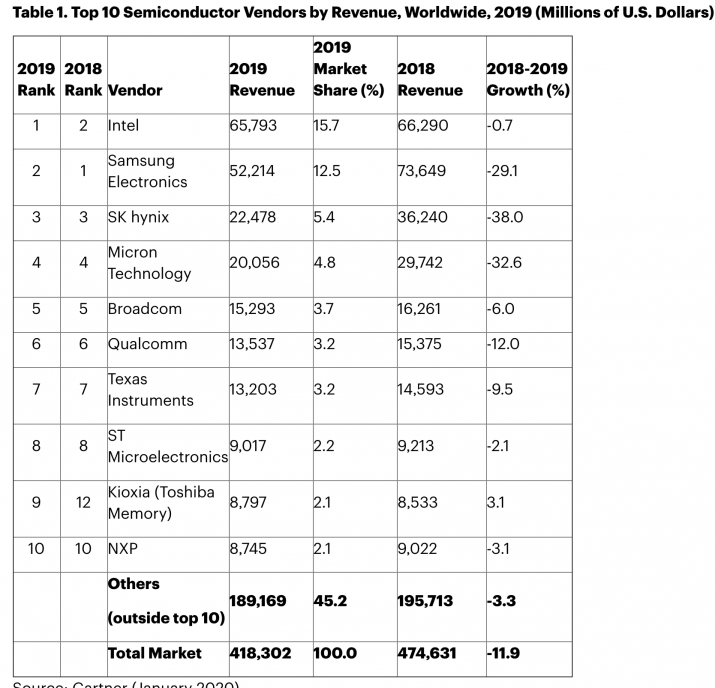

Un bel risultato per Intel, ma un momento difficile per il mercato. Le vendite di processori, chip di memoria e altri componenti semiconduttori nel 2019 sono scese dell’11,9% a valore rispetto ai livelli dell’anno precedente, stando a nuovi dati diffusi da Gartner. Si è passati, cioè, dal giro d’affari mondiale superiore ai 474,6 miliardi di dollari del 2018 ai 418,3 miliardi di dollari del 2019. Il bilancio di fine anno non giunge come una doccia fredda, poiché già nei mesi primaverili Idc pronosticava una calo sui dodici mesi, rivelatosi però peggiore del previsto. Nello scenario generale, Intel è però riuscita a recuperare la prima posizione sul podio (a valore), occupata per un biennio da Samsung: le loro quote mercato hanno tre punti percentuali di distanza, essendosi assestate, rispettivamente, al 15,7% e al 12,5%.

Lo scambio sui primi due gradini del podio (al terzo posto si è confermata, invece, SK hynix) non è dovuto ad alcun exploit di Intel, che anzi ha visto calare il proprio fatturato rispetto all’anno precedente. È dovuto, piuttosto, alla serie di circostanze che hanno penalizzato la rivale sudcoreana in modo particolare. “Samsung”, spiegano gli analisti di Gartner, “è scesa in seconda posizione a causa di un declino del mercato dei server, dell’attuale limitata fornitura di Cpu e delle vendite di modem cellulari ad Apple nel quarto trimestre. Come tutti i fornitori di memorie, l’azienda ha patito l’eccesso di offerta e il calo di prezzi sia nel mercato del Dram sia in quello del Nand”.

(Fonte: Gartner, gennaio 2020)

Le memorie sono l’anello debole

Il calo più netto (del 31,5%), infatti, ha riguardato soprattutto il segmento delle memorie, corrispondente a oltre un quarto (26,7%) delle vendite a valore del mercato semiconduttore. Andrew Norwood, research vice president di Gartner, ha precisato che il giro d’affari dei componenti Dram è crollato addirittura del 37,4% anno su anno per via dell’eccesso di offerta e del conseguente calo dei prezzi. Un disequilibrio cominciato già nel 2018 e proseguito l’anno seguente.

Leggermente più lieve (23,1%) è stato invece il calo delle vendite a valore di componenti Nand: in questo caso, per i produttori è stato provvidenziale il blackout che lo scorso giugno ha lasciato al buio per 13 minuti la città giapponese di Yokkaichi, fermando anche una fabbrica di memorie Nand posseduta collegialmente da Kioxia e Western Digital. I lotti di produzione andati persi hanno creato un vuoto momentaneo e generato nuova domanda, facendo risalire i prezzi. Fra l’altro nei primi giorni di gennaio 2020 nello stesso impianto di Yokkaichi è divampato un incendio che ha danneggiato alcuni macchinari, senza però causare gravi danni alla produzione.

Le previsioni per il 2020

Che cosa succederà quest’anno? Il giro d’affari dovrebbe risalire, a detta di Gartner. “Nel 2020 ci attendiamo di veder aumentare i ricavi del mercato dei semiconduttori”, ha dichiarato Norwood, “dopo che un’ampia pulizia dell’inventario avrà risollevato il prezzo medio dei chip, specialmente nel settore delle memorie”.

Le dinamiche di domanda e offerta non saranno, però, le sole variabili da considerare: c’è di mezzo anche la politica. “La guerra commerciale tra Stati Uniti e Cina”, ha aggiunto l’analista, “dovrebbe attenuarsi nel corso del 2020. In ogni caso, nel 2019 gli Usa hanno aggiunto alla Entity List numerose società cinesi, fra cui Huawei, restringendo la vendita di componenti statunitensi. L’impatto immediato è stato quello di spingere Huawei a guardare altrove per trovare fornitori di componenti al silicio alternativi”. In cima alla lista c’è HiSilicon, società cinese interamente posseduta dalla stessa Huawei, cui seguono altri fornitori che fabbricano in Giappone, Cina, Taiwan e Corea del Sud. “Su questo dovremo tenere gli occhi aperti nel 2020”, ammonisce Gartner.