I banchieri italiani non si oppongono alla trasformazione, o perlomeno non si oppongono alle prospettive dell’open banking. L’approccio di “apertura” (ma potremmo chiamarla “apertura forzata”) introdotto come obbligo dalla direttiva Psd2 non spaventa più di tanto gli attori tradizionali, secondo quanto emerso da un sondaggio condotto da Tink e YouGov intervistando 269 dirigenti di servizi finanziari di 17 Paesi, 21 dei quali in Italia.

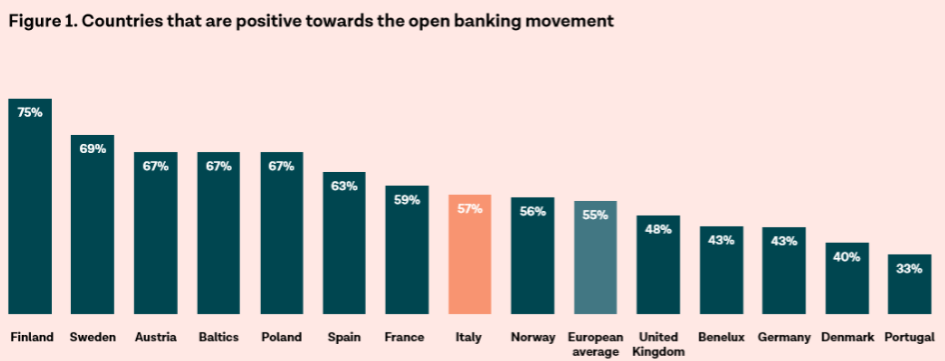

Da noi l’attitudine generale è ancor più positiva rispetto al contesto internazionale: l’81% degli intervistati italiani pensa che il settore stia subendo una trasformazione significativa grazie all’open banking (la media dei 17 Paesi è 64%), il 57% immagina che la propria banca ne trarrà concreti vantaggi (versus il 55% di media). Tra i benefici attesi più citati nel sondaggio primeggiano l’idea di poter “sviluppare servizi digitali migliori”, di “ridurre i costi di acquisizione dei clienti” e di “vendere l'accesso ai dati che vanno oltre la Psd2”.

Esistono, per converso, diffuse preoccupazioni in merito sia alla Psd2 (direttiva che introduce altri obblighi, come per esempio l’autenticazione forte a due fattori nelle procedure di riconoscimento del cliente) sia, soprattutto, all’avanzata delle grandi aziende tecnologiche statunitensi nel territorio del banking. Basti citare la Apple Card recentemente lanciata negli Usa in collaborazione con Goldman Sachs e Visa, o le preoccupanti prospettive della criptovaluta di Facebook, Libra, o ancora la promessa di Google di introdurre nel 2020 una propria carta di credito appoggiata a Citigroup, senza contare l’ingombrante presenza di WeChat in Cina. Non mancano iniziative italiane, come la collaborazione fra Amazon e Intesa Sanpaolo, grazie alla quale i clienti comuni possono convertire con un bonus del 3% i propri risparmi bancari in buoni regalo da spendere sulla piattaforma di e-commerce. Il 52% dei banchieri italiani si è detto preoccupato in merito alle ambizioni delle big tech.

In ogni caso, non è il modello open banking di per sé a generare ansie: nessuno degli intervistati in Italia lo ritiene una minaccia significativa per la propria banca, anche se uno su tre lo considera un “rischio limitato”, specie relativamente alla possibile minore fidelizzazione dei clienti.

“Essere presenti sul territorio con un headquarter a Milano ci dà la possibilità di rapportarci in modo diretto con i nostri clienti e capirne in dettaglio le necessità”, ha commentato Marie Johansson, country manager di Tink in Italia, “e ciò che stiamo riscontrando tramite il confronto con loro, e che si evince anche nel report, è che le aziende che non abbracciano nuovi modelli di business e non vengono incontro alle aspettative dei clienti sono quelle che rischiano di essere sostituite da competitor più innovativi. I dirigenti delle banche italiane sono chiaramente alla ricerca di opportunità”.