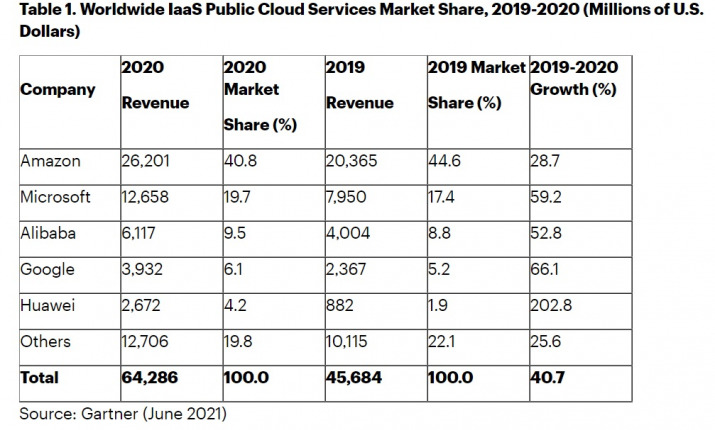

Sull’onda della pandemia di covid, servizi di cloud pubblico infrastrutturale nel 2020 hanno fatto un balzo del 40% a valore. I dati di Gartner raccontano che l’anno scorso la spesa mondiale per l’Infrastructure as-a-Service (IaaS) è salita a 64,3 miliardi di dollari, dai 45,7 miliardi del 2019. Amazon, con l’offerta di Aws, è rimasta in cima alla classifica, seguita da Microsoft (Azure), Alibaba, Google e Huawei. La crescita è motivata da un incremento di domanda coinciso con i primi grandi lockdown del primo e secondo trimestre 2020, e proseguito poi nel resto dell’anno per via della prolungata situazione di smart working nelle aziende di mezzo mondo.

Parallelamente, l’offerta di grandi provider si è adattata per intercettare queste necessità. “I fornitori hyperscale”, ha commentato Sid Nag, research vice president di Gartner, “stanno continuando a creare soluzioni per il cloud distribuito e l’edge che estendono la portata nel cloud pubblico nei luoghi del cloud privato e dell’on-premise, soddisfacendo le esigenze delle aziende in fatto di sovranità sui dati, portabilità dei workload e latenza della rete. Questo fatto, associato dalla dipendenza dal cloud pubblico della maggior parte delle aziende durante la pandemia, ha portato un anno di crescita a doppia cifra per il mercato”.

Le performance di Aws, Azure e gli altri

L’incremento di giro d’affari è spalmato su quasi tutto il settore: il 90% dei fornitori ha sperimentato una crescita. Tuttavia il mercato va verso la concentrazione perché (come si nota dalla tabella qui sotto) i grandi provider in cima alla classifica hanno continuato a rosicchiare pezzi di market share agli altri. Fa eccezione proprio il primo classificato, Aws, che ha perso un 4% di quota (dal 44,6% del 2019 al 40,8% del 2020) pur crescendo notevolmente in numeri assoluti (da 20,36 miliardi di dollari di fatturato derivante dallo IaaS a 26,2 miliardi).

Spicca sicuramente l’ottimo andamento di Azure, la cui offerta infrastrutturale è cresciuta del 60% a valore anno su anno, contribuendo a gonfiare il valore di Microsoft fin oltre i due miliardi di dollari di capitalizzazione. Gartner fa notare che la crisi sanitaria mondiale e il conseguente terremoto nei modelli operativi delle aziende ha spinto quelle già clienti di Azure a migrare sul cloud i carichi di lavoro mission-critical, come per esempio le applicazioni di telemedicina, quelle di digital twin nel settore manifatturiero e quelle di e-commerce nel retail.

Il terzo posto in classifica di Alibaba si deve soprattutto alla posizione dominante di questo provider in Cina. L’anno scorso i ricavi da IaaS dell’azienda sono cresciuti del 52,8%, ma considerando solo il settore della didattica a distanza e delle Ucc c’è stato un raddoppio (+105%), perché studenti e lavoratori in smart working hanno approfittato della piattaforma DingTalk per portare avanti le rispettive attività anche da casa.

Al quarto posto, l’offerta di IaaS di Google può vantare una crescita annua del 66% e una quota mercato del 6,1%. Sappiamo che l’universo di Google Cloud è molto più ampio, spaziando dai servizi di piattaforma al Software as-a-Service, ma per quanto riguarda l'Infrastructure-as-a-Service sono stati determinanti gli investimenti dei settori retail, enti pubblici e sanità.

Con una crescita di incassi di oltre il 200%, Huawei nel 2020 è entrata per la prima volta nella top-5 dei fornitori di cloud pubblico infrastrutturale, compensando così il declino delle vendite di smartphone. Anche nel suo caso la maggior parte delle vendite (90%) si concentrano nella regione della Grande Cina.

La crescita del cloud pubblico infrastrutturale nel 2020

Un cambiamento di strategia per il cloud

Secondo Gartner, assistiamo a un cambiamento di strategia e di modus operandi nella aziende. “L’era dei Cio che investono in modo discreto in infrastrutture e piattaforme as-a-service in cloud è finita”, ha affermato Nag. “Il mercato del cloud continuerà a crescere, ma la vera opportunità per i provider viene dai mercati tecnologici adiacenti al cloud, come l’edge, il 5G e l’intelligenza artificiale, poiché i Cio vogliono investire in tecnologie che rispondono a casi d’uso complessi ed emergenti”.

I dati di Gartner sul public cloud infrastrutturale si affiancano a quelli di Idc, che descrivono il più ampio scenario del mercato del cloud pubblico considerato in tutte le componenti: sommando IaaS, System Infrastructure Software as-a-Service (SISaaS), Platform as-a-Service (PaaS) e Software as-a-Service (SaaS), nel 2020 il giro d’affari è salito del 24,1%, raggiungendo 312 miliardi di dollari.