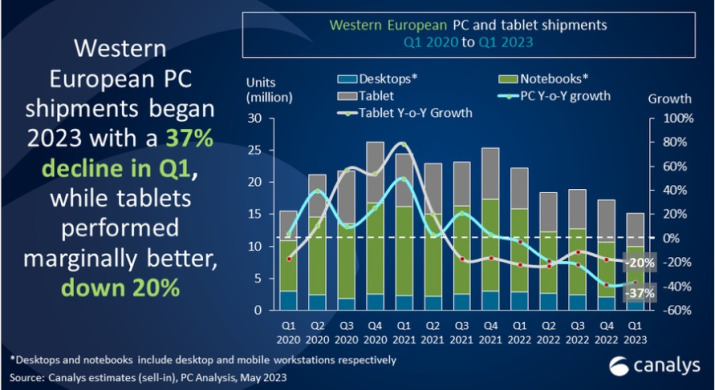

Le vendite di Pc continuano a calare. Lo dimostrano gli ultimi numeri delle società di monitoraggio e analisi del mercato, e non è una sorpresa. Già dallo scorso anno il mercato è debole sia a causa di uno scenario macroeconomico segnato da inflazione, incertezze e calo del potere d’acquisto, sia per la parziale saturazione delle domanda dopo un biennio di corsa agli acquisti per i rinnovi del parco macchine aziendali, per lo smart working e per la didattica a distanza. Sebbene non sia una doccia fredda, fa comunque impressione il -37% anno su anno rilevato da Canalys nei suoi conteggi sulle vendite di Pc del primo trimestre del 2023 in Europa Occidentale.

Più precisamente, si tratta dei volumi di Pc desktop, workstation e notebook immessi in circolazione, e siamo vicini alla cifra tonda di 10 milioni di unità. Ovvero il 37% in meno per quanto riguarda i notebook (8,1 milioni di unità) e il 35% per i sistemi da scrivania (1,9 milioni). Si limita al 20% il calo dei tablet, che non sono però inclusi nel conteggio dei 10 milioni di dispositivi messi in commercio nel trimestre.

A questi numeri si affiancano quelli di Context, anch’essi di nuova pubblicazione ma riferiti a un diverso bacino, cioè quello dei principali distributori di tecnologia del territorio europeo. Cambia anche il periodo di riferimento, in questo caso il secondo trimestre, è nel conteggio vengono considerati i soli Pc portatili (notebook tradizionali, convertibili, workstation portatili e tablet), ma la tendenza è simile. Dopo un calo del 21,6% anno su anno osservato tra inizio gennaio e fine marzo, per il secondo trimestre Context prevede una contrazione compresa tra il 23,3% (nello scenario più ottimistico) e il 32,5%.

“I due scenari possibili”, ha dichiarato Adam Simon, global Md di Context, “riflettono ampiamente le nostre scarse aspettative sull’economia in generale per questo trimestre, ma la stima più ottimista presuppone maggiori vendite delle scorte in eccesso. Inoltre tiene conto dei programmi di incentivo pensati per rimediare ai problemi di fornitura visti intorno alla metà del 2022, dando per scontato che abbiano successo”.

Più in generale, gli analisti sottolineano che l’inflazione continuerà a pesare sulle decisioni di spesa delle aziende, specie di quelle medie e piccole, che dovranno gestire attentamente il budget a disposizione e, in certi casi, rimandare gli acquisti procrastinabili. Similmente, l’aumentato costo della vita influenzerà le scelte d’acquisto dei consumatori, su cui già pesa la parziale saturazione della domanda durante il biennio 2020-2021.

Le osservazioni di Canalys, pur limitate alla sola Europa Occidentale, sono dello stesso tenore. Le aziende stanno affrontando pressioni economiche che limitano gli acquisti tesi a rinnovare le flotte di Pc in dotazione, sebbene resti prioritario garantire che i dipendenti abbiano strumenti adeguati per la produttività. Anche perché, come si è visto ampiamente, il lavoro “ibrido”, con una significativa componente di smart working, si è imposto come modello diffuso.

Se non altro, secondo entrambi gli osservatori, il peggio sembra essere passato. Context prevede, in particolare, un quarto trimestre di ripresa degli acquisti di Pc portatili, che potrebbero addirittura segnare una crescita superiore al 5% anno su anno o, se va male, una crescita del 3,6%. L’intero 2023 sarà in calo, ma non oltre il 18,9% (-12% è la previsione più ottimistica). E ci sarà, soprattutto, una ripresa del valore. “Le attività tese a spingere le scorte di fascia bassa saranno più che surclassate da una superiore domanda e prezzi per i prodotti di fascia media e alta, qualcosa che abbiamo visto accadere fin dall’inizio della pandemia”, ha spiegato Simon. “Quindi, benché l’attuale quadro sia piuttosto fosco, ci sono ragioni di ottimismo”.

Canalys prevede, invece, che in Europa Occidentale quest’anno le vendite di Pc (portatili e fissi) caleranno del 9%, quelle di tablet del 12%, come risultato di una prima metà dell’anno più negativa e di una decisa ripresa nel secondo semestre. I numeri sono diversi, come già evidenziato, perché differente è il segmento (geografico e di prodotto) monitorato, ma le dinamiche di fondo sono le stesse.

“Il mercato Pc dell’Europa Occidentale ha affrontato un altro forte declino nel primo trimestre del 2023”, ha commentato Kieren Jessop, research analyst di Canalys, “ma ci sono positivi segnali che il peggio è passato nella regione. Sebbene il segmento consumer abbia patito un forte declino anno su anno, il successivo calo dopo la stagione natalizia è stato meno drastico rispetto ad anni precedenti. Da diversi mesi i livelli di fiducia dei consumatori in Ue sono risaliti, ma l’inflazione continua ad affossare la spesa in Pc nel breve periodo. Tuttavia, per gli impatti positivi dei ritocchi alle scorte e delle attività promozionali pianificate vedremo una modesta ripresa di questo segmento entro la fine dell’anno”.

Per quanto riguarda le aziende, l’esigenza di conciliare budget ridotti e supporto alla produttività spinge molte di loro a orientarsi sul Device-as-a-Service (DaaS), una modalità di utilizzo a consumo, in abbonamento, con servizi di supporto associati al dispositivo.