Gartner lo aveva già detto e ora lo ribadisce: l’intelligenza artificiale generativa continua a crescere ma si scontrerà anche con la prova dei fatti, con difficoltà pratiche o costi non sostenibili. La società di ricerca aveva già parlato, a inizio 2024, di “affaticamento” dei Cio per l’eccessiva pressione al cambiamento, e poi di progetti abbandonati per via dei costi eccessivi e dell’ingresso della GenAI nella fase della cosiddetta “fossa della disillusione”. L’hype, nel bene e nel male, è ormai alle spalle.

“Le attese nei confronti delle capacità dell’AI generativa stanno calando a causa degli elevati tassi di fallimento degli iniziali proof-of-concept e dell’insoddisfazione sui risultati attuali della GenAI”, ha scritto John-David Lovelock, distinguished vice president analyst di Gartner. “Ciononostante, i fornitori di modelli fondativi stanno investendo miliardi di dollari l’anno per potenziare le dimensioni dei modelli di GenAI, le loro prestazioni e affidabilità. Questo paradosso proseguirà per tutto il 2025 e il 2026”. Gli esempi di investimenti colossali non mancano, da OpenAI (il progetto Stargate) a Meta, da Aws ad Alphabet.

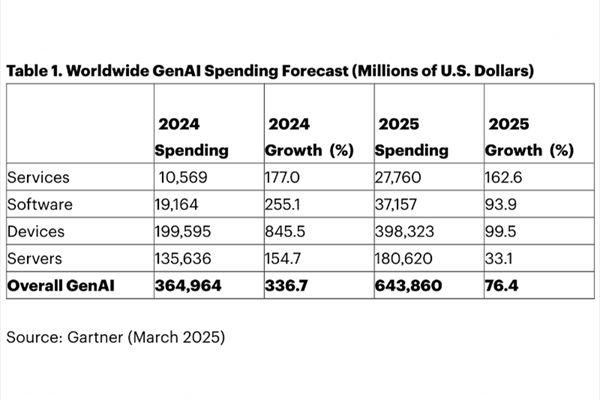

Ma è davvero un paradosso senza senso? Oppure un momento di transizione verso un diverso approccio alla GenAI, combinato magari all’uso delle tecnologie di AI agentica oggi in rampa di lancio? Per ora, Gartner prevede che quest’anno il mercato mondiale dell’AI generativa cresca del 76,4% sul 2024, raggiungendo un valore di 644 miliardi di dollari.

L’incremento sarà più spinto sui servizi, che sfioreranno quota 27,8 miliardi di dollari (27,6 miliardi) con una crescita del 162,5% sul 2024. Il segmento di mercato più importante in termini di valore, quello dei dispositivi, raccoglierà più di 398 miliardi di dollari, con una crescita del 99,5%. Per il software si prevede un tasso di crescita di poco inferiore, 93,9%, ma per un giro d’affari che vale meno di un decimo rispetto a quello dei dispositivi. Più lenta, ma comunque significativa, la crescita prevista per le vendite di server pensati per la GenAI, +33,1%.

Per Gartner l’hardware, nel suo complesso (server e dispositivi) movimento l’80% del valore del mercato della GenAI. La corsa al potenziamento dei data center comunque non si fermerà, volendo credere alle previsioni di Sinergy Research Group, e tuttavia la nuova grande ondata di acquisti riguarderà soprattutto computer, smartphone e altri dispositivi personali.

“La traiettoria di crescita del mercato è influenzata pesantemente dalla sempre maggiore prevalenza di dispositivi abilitati all’AI, che crediamo comprenderanno quasi interamente il mercato dei dispositivi consumer entro il 2028”, ha affermato Lovelock. “Tuttavia, non sono i consumatori a inseguire queste funzionalità. Poiché i costruttori integreranno l’AI come funzionalità standard nei dispositivi loro rivolti, i consumatori saranno costretti ad acquistarli”.

Dall’intelligenza artificiale, insomma, non si scappa, a prescindere dal tramonto dell’hype e dalle future innovazioni che ancora oggi ignoriamo. Più che la domanda, sarà l'offerta a fare da traino al mercato della GenAI, alla prevista crescita del giro d'affari. I vendor non vogliono riunciare a giocarsi questa carta, nel timore di perdere punti rispetto alla concorrenza, e questa dinamica in fondo è benefica per tutti (anche se non nasce per rispondere a un vero bisogno, nel caso dei dipositivi consumer) perché stimola l'innovazione.